会计硕士论文

第四章 房地产开发业税务稽查重点与方法

4.1 房地产开发业税务违规的主要表现

房地产开发业常见税收违法问题主要体现在三个方面:收入的不可靠计量、成本的不可靠计量、其他因素的不可靠计量。

收入的不可靠计量主要表现形式有:销售价款及价外费用未按规定入账;预收款收入未按规定申报纳税;银行按揭销售的产品取得的价款未按规定结转收入;视同销售未确认收入。成本不可靠计量的主要表现形式有:虚列拆迁补偿款;支出项目用伪造的合同协议进行虚增;混淆成本核算对象;混淆资本性支出和费用性支出;扩大期间费用列支范围及标准。其他因素的不可靠计量表现在:混淆不征税、免税土地面积与应征税土地面积,少缴城镇土地使用税;使用错误的面积分摊方式,少缴城镇土地使用税;利用交房时间不易掌握等问题,混淆、混乱纳税时间节点,延期缴纳城镇土地使用税;隐藏开发商品自营情况,少缴营业税及房产税;混淆开发产品的房屋性质,少缴土地增值税;达到清算标准不进行清算,造成少缴或延期缴纳土地增值税等等。

4.2 房地产开发业税务稽查重点

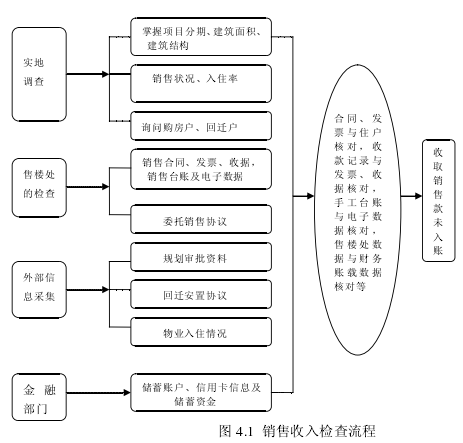

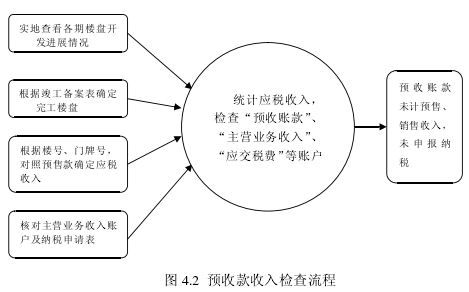

房地产开发业税务稽查应以开发项目为重点,从前期土地取得、项目开发、预售或自营、竣工四个方面入手,利用售楼处销售台账、销售合同、房地产开发五证、招投标合同、工程预决算等企业内外部信息资料,结合多种数据分析方法进行分析发现疑点,通过实地检查、询问相关人员、外调检查等方式固定证据。

在税种检查方面,主要检查契税、城镇土地使用税、耕地占用税、印花税、营业税、城镇维护建设税、教育费附加、地方教育附加、房产税、土地增值税、企业所得税、个人所得税。其中,城镇土地使用税、营业税、房产税、土地增值税和企业所得税是房地产开发业涉税问题较多较为典型的税种,检查过程中应以重点关注核实。

在检查内容方面,检查重点为对收入项目的检查、对成本项目的检查、期间费用的检查、发票的检查。收入项目的检查重点核对是否存在应计税收入未入账、少计预收款、是否存在视同销售行为;成本项目的检查重点为核实拆迁补偿及回迁情况、建安成本的真实性、费用结转分摊的准确性;发票的检查重点在于是否是真票、是否是真实的业务、金额是否准确。

4.3 房地产开发业税务稽查方法

4.3.1 房地产开发业税务稽查思路

在对房地产开发业检查过程中,除了对账目资料和企业内部资料的核对审查外,一是更要重视企业外部资料的取得和比对分析;二是要重视实地勘察的作用;三是要注意税务机关内部以及税务机关同其他社会相关机构的配合;四是要加快该行业信息化稽查的进程。

企业外部资料比对分析主要从售楼处调取资料、外部信息采集、金融部门情况采集几个方面入手进行分析核实,确定违法事实。实地勘察主要是为了确定项目具体情况如开发规模、开发产品性质、实际入住率、询问购买人了解情况等。注意税务机关内外部部门协作主要为了加快检查进度,核实确定违法事实。而信息化稽查则是提高检查准确度和检查效率的手段。

4.3.2 房地产开发业信息化稽查方法

税务稽查信息化是目前税务稽查工作的趋势,而对房地产开发业采用信息化稽查方式显得更加重要。一是因为房地产开发业运行环节多、投资金额大、实践周期长、业务发展地域性强等特点给税务稽查工作带来很多困难,迫切需要在针对该行业进行税务稽查工作时充分利用信息化技术,使税务稽查工作更顺利、高效、准确地进行。二是由于该行业财务电算化、办公无纸化程度较其他行业更高,如果税务机关在进行税务稽查工作时对电子资料的采集、比对工作能力滞后,就会给检查工作带来很多不便,同时也使涉税违法企业的违法动机有机可趁。

对房地产开发业的信息化稽查主要通过采集信息要件,并通过利用信息技术手段进行比对分析得以实施。房地产开发业主要的涉税信息要件包括内部信息要件和外部信息要件[32].内部信息要件指税务机关内部征管资料,以黑龙江地税系统为例,主要包括税源管理部门一户式、黑龙江省房地产项目管理软件。可以取得的信息有纳税人基础信息、开发项目信息、纳税人纳税申报情况、纳税人以往年度欠税情况等。外部信息要件,指的是从房地产开发企业和相关第三方采集的信息。主要包括企业财务资料、企业经济业务合同、政府有关部门出具的各种许可、证件等。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...