会计硕士论文

第五章 XY 房地产开发公司税务稽查案例分析

以下案例为笔者以黑龙江省某市税务机关对 XY 房地产开发公司(以下简称 XY 公司)进行专项税务检查具体情况为例,从选案、检查、审理、执行,四个税务稽查基本环节入手,对房地产开发业税务稽查工作做以具体说明,并有针对性地对税务稽查工作及征收管理工作提出意见和建议。

5.1 税务稽查选案环节的目标的确定

5.1.1 XY 公司基本情况

XY 公司成立于 2007 年,注册资金 4 亿元。公司类型为有限责任公司(法人独资),经营范围为:房地产开发、柜台、房屋出租。2010-2011 年企业所得税、印花税征收方式为核定征收。

XY 公司于 2008 年起开发并预售月亮城 A、B、C、D、E 五个小区,共开发楼盘 231栋,开发商品房 1.2 万户。截止 2010 年底该小区建安部分已全部完成,目前仍有部分开发商品对外销售,其中,2010-2011 年共销售商品房 1675 户。

XY 公司 2010 年实现预售款收入 23966.88 万元,2011 年实现预售款收入 7559.68 万元。

XY 公司 2010 年申报缴纳营业税 1.25 万元,城建税 87.65 万元,教育费附加 37.56 万元,地方教育附加 12.52 万元,土地使用税 102.31 万元,印花税 16.94 万元,车船税 0.25 万元,个人所得税 7.95 万元,土地增值税 614.70 万元,企业所得税 973.30 万元。2011 年申报缴纳营业税 377.98 万元,城建税 26.46 万元,教育费附加 11.34 万元,地方教育附加 7.31 万元,土地使用税 48.19 万元,印花税 5.39 万元,车船税 0.25 万元,个人所得税 5.39 万元,土地增值税 327.13 万元,企业所得税 423.26 万元。

5.1.2 XY 公司稽查对象的确定

选案部门依托税收“黑龙江省地方税收业务管理系统”(以下简称征管软件)、按照信息稽查方法,搜集相关涉税资料以及第三方信息,分析比对,科学选案,保证了选案的准确性。具体采用以下方式:

(1)根据黑龙江省地方税务局“征管软件-申报征收”模块(以下简称“征管软件-××模块”)数据计算,XY 公司 2010 年实现税负 9.60%,2011 年实现税务 9.85%,均低于 2010 年该市地区行业平均税负 10.66%.

(2)根据企业财务报表数据,企业 2010 年固定资产减少 1,365.59 万元、非流动资产处置损失 1,820.28 万元,处置资产损失大于资产账面价值减少数,存在异常。

(3)将从国土资源局采集的土地第二次全国土地调查信息(以下简称“二调”信息)与“黑龙江省地方税务局企业黑龙江省地方税务局企业一户式档案”中企业申报情况比较,“二调”资料显示企业先后取得土地使用权面积累计 110.35 万平方米,“黑龙江省地方税务局企业一户式档案”档案中显示企业申报土地使用权面积累计 108.23 万平方米。缴税面积少了 2.12 万平方米,存在少缴土地使用税的可能。

(4)根据“征管软件-税务登记”模块,2011 年 XY 公司的注册资本金减少 4 亿元,经核实为宁波母公司撤资。与该市建设局、该市房产管理局采集的信息比对,企业目前没有新的工程项目立项。以上说明 XY 公司未来将缩减在本市的投资规模,为避免税款流失,有必要对以往年度纳税情况进行稽查。

(5)根据“征管软件-申报征收”模块数据,XY 公司 2010 年申报纳税 2362.63 万元,2011 年申报纳税 763.34 万元,属于重点税源企业。根据“基础登记信息”显示为房地产开发业,属于《2012 年全国税务稽查工作要点》侧重行业之一。

根据以上情况综合分析,将 XY 房地产企业确认为本次检查企业。

5.2 税务稽查检查环节的检查重点与稽查方法应用

5.2.1 运用信息稽查方法做查前预案

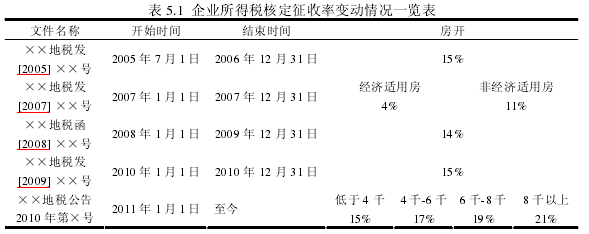

(1)整理行业税收法律法规文件

针对房地产开发业近年来政策变动较为频繁的特点,在检查开始前,组织集中检查小组人员、对相关性政策文件进行梳理。部分内容如下:

(2)收集企业内外部资料

①企业内部资料

企业财务报表(2009-2011 年)、纳税申报表(2009-2011 年)、营业账簿、凭证、销售明细表、固定资产明细表、国有土地使用证、建安工程承包合同、房源销售平面图、房产测绘报告、建设工程监理报告、房屋竣工验收报告、房屋销售明细表、房屋买卖合同等,以及各项税收缴款凭证。

②征管资料

纳税人自查表(2010-2011 年)、2010-2011 申报缴税明细表、黑龙江省地方税务局企业一户式档案,企业所得税、印花税、土地增值税征收方式鉴定表。

③第三方资料

土地二调信息、银行对账单、房地产开发业五证、房产部门测绘报告、发改委立项文件、国有土地出让合同。

(3)进行案头分析,确定检查重点

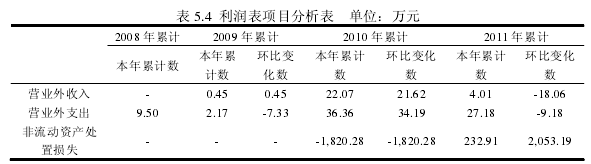

①将 2009、2010、2011 年资产负债表比较分析,发现企业 2010 年固定资产减少数额较大,怀疑企业存在处置固定资产行为。(数据如下图)

根据 2009、2010、2011 年利润表比较分析,发现企业 2010 年营业外支出科目数额存在异常,与资产负债表发现疑点一致。

②比对企业“土地二调信息”、企业提供的《建设用地规划图》、2006-2011 年度企业相继取得的《城镇土地使用证》,发现企业 2011 年 2 月减少地号为 000544 的地块,怀疑存在转让土地使用权行为。

③根据企业 2010 年、2011 年纳税申报表与企业财务报表中相关科目对比分析。用企业计提的营业税倒挤应税收入,经比较与“预收账款”及“其他应付款-公积金贷款”、“其他应付款-商业贷款”等科目合计数基本吻合,即营业税计税依据全部为销售开发商品取得收入。结合以往检查经验和 XY 公司经营规模,应核实企业是否存在其他应税收入未计提纳税的情况。

④通过查阅“征管软件-申报征收”模块中企业申报资料,得知 XY 公司土地使用税按季度申报缴纳。根据税法规定,房地产开企业应按交房时间逐月减少应税土地面积。企业如按季度计提缴纳土地使用税很可能会造成少缴,检查中应进一步核实。

根据企业 2006-2011 年度销售台帐显示数据,截止到 2009 年 12 月 31 日已售开发产品建筑面积 96.29 万平方米,截至 2011 年 12 月 31 日已售开发产品建筑面积 106.75 万平方米。企业可销售开发产品建筑面积 111.49 万平方米。根据土地二调信息,XY 公司开发用地 106 万平方米。按销售比例估算,尚未销售开发商品占总可售建筑面积比例为 8.94%,故 2010-2011 年度已开发部分的应税土地面积约为 8.71 万平方米,应纳土地使用税约为174.11 万,企业已开发部分土地申报纳税 56.62 万元,预计少缴 117.48 万元。

⑤月亮城小区开发商品 1.2 万户,根据经验判断,该小区应配备幼儿园、学校、活动室等配套设施。检查时应关注以上配套设施权属是否已转移,小区配套设施是否存在经营获利,是否发生纳税义务。

⑥通过企业 2010、2011 年利润表信息比对,发现企业利息费用均为负值,怀疑存在利息收入。因企业所得税征收方式为核定征收,怀疑企业利息收入未计提企业所得税。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...