��ҵ����˶ʿ����

������ 4 �� ��ҵ��������

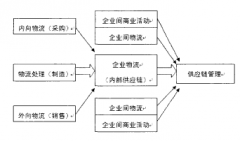

�������IJ��ò�������ģ�ͶԽ�����ҵ�������ڵģ��������ջ����Ƹ�����ҵ�����Ʒ������ģ������������ؽ��з������ӹ�Ӧ���������������������������½����ߵ���в�����Ʒ����в��ͬҵ�����ߵľ����̶ȣ��������Ծ�����в����������ͼ 4.1������������ģ����һ����ҵ���Ƶĺ���ָ�꣬Ϊ���ĵ��о��ṩ������֧�֡�

����4.1 ������в

����2013 ���ǻ��������ڿ�Խ�Ե�һ�꣬�������Դ�ͳ�����г��ij��ǰ��δ�У���������Ҳ�ƶ���ͳ�����г����ٷ�չ��������֧�����ƶ�֧���±��֧��ģʽ���ͻ�����������ڳ����ʷ���ˮ����Щ���������ڽ�������̬���ɶԴ�ͳ������ҵ�γɲ��ɺ��Եľ�����̬�������dz��ش��Ӱ�졣���������ڴ����������Ϊ��������г��Ļ�������ҵ��ȷ��˵������֧�����罻���硢�ƴ���ģʽ����������Ȼ�����������ʵ������Ͷ�ʡ����ʡ�֧����ҵ������ͽ���ҵ̬�����������ڵĽ�����̬�뽻�ײ�Ʒ������������С�����ȯ�̡����յȽ���ƽ̨���н����ã��ô�����𡢹�Ʊ��ծȨ������ʵ�����Ϸ����뽻��֧��������ģʽ�������Լ�����ͨ������ͨѶ�ɱ������ҿ��Խ��Ͳ���Ҫ�Ľ��׳ɱ�����Чʵ����Ϣ����ɢ����Դ�ĺ������ã�����ͻ��Ľ�������

������ý�幫��������ʾ���� 2013 ��� 3 �°���Ͱͼ��ų�������С���ڷ����š�6 �� 13 ���Ƴ���ÿ�ռ�Ϣ�������Ʋ�Ʒ�������� 30 ���ۼ��û��������Ѿ��ﵽ 251.56 ���ۼ������ʽ��ģ 66.01 ��Ԫ����ֹ 8 �µף����ʽ��ģͻ�ư���Ԫ���ۻ��û��������� 400 ��

����������������Ǯ������ս�ϣ������������Ѿ�ȡ���˲�С��ʤ����

���������Ĵ���½������ P2P ģʽ����Ҳ�����˱ܿ����С����˴����ֱ��ƥ�������ƽ̨��������ͱ���ƽ̨����ҵ��Ҳ��ʼ����Ѷ������Ͱ͡���Ǯ�ȹ�˾���롣�ɴ˿ɿ�������ͳ���ڻ������ٲ�Ʒ�ṹ����Ļ��������ڲ�Ʒ���Ʊ�Ҫ���ܼ���Ľ�����в����������ƽ̨��ռ��ɱ��͡�������ݵȾ����ƣ���ʹ��ͳ���ڻ����Ѿ����ò��Ե�ǰ���ŵľ�����״��δ���ı�����ƽ��з�˼���ӿ��������£�ӭ���г���ս��

����4.1.1 ������ƽ̨������ݸ������ͻ�

���������������봫ͳ������������������ڲ�����ݸ�Ч���簢��Ͱ����µ��Ŵ�ҵ���̻������������մ����ֻ��Ҫ 3 ���ӣ���ȫ���˹��������������裺�������롢ϵͳ�Զ���ˡ�1 �����ʡ���ͳ���ڻ�����Ҫ��ؿͻ��ݶ�ͱ������һ�����֡����� IT �����ӵ��ӡ����ԡ��ֻ��������ն˽�������ʽ����ƽ̨�����ô����ݡ��ƴ������ƴ��������������·����������ϣ����ӻ������Ŀ����ԡ��������ص㡣��Ч����ƽ̨�����·����������Ͽ�����ǿ���������ǰ����Լ���Ըѡ����ڲ�Ʒ�ͷ���ĸ����ͬʱ�������ġ����Ի�������רҵ����ָ���������ߣ�����ͻ���ʱ����ء����ĵ���ѡ���ڷ����Ʒ����������ͻ��߶˷�������Ҫ��

����4.1.2 ���մ����ݼ��ܿ��Ż��ͻ�����

�����������������˴�ͳ�˽�ͷ���ͻ��ķ��������û���������ƽ̨�������յĿͻ��������������ھ�ͻ��Ľ�������ʵ��DZ��Ĭ����Ŀ�ģ�����������ͻ�״������ǰ���������ͳ�ơ�ͨ���������˽�ͻ��ĸ���ƫ�ã�����������ͨѶƽ̨��ʵ�ֿͻ����Ʒ�ľ�Ӫ�������͡��Ƹ������������������������������֧�֣���ԭ�пͻ������Ͻ�����һ��ϸ�����������¼���ʵ��ͨ�û���������Ի������ת�䣬���ᱻ���������ڻ������г�ģʽԶԶ��������

����������ǿ����в���Ƹ��������Ļ����������ô�����ͳ��Ϊ�ͻ����������ҵ��ǰ����ǰ��ȫ�����ܰ���ȫ��ҵ�������������ȷ���ͻ�һ��ǰ�����㼴��ʵ��һվʽ���������ҵ�����̡�������ֱ�Ӳ�����ȣ�ͻ��ר��ʽ�����"1V1"�ͻ����飬���������Ʒ����ǿ�Կͻ�����������

����4.2 �����в

�������ջ����Ƹ�����ҵ���Դ���Ϊ��Ҫҵ��ģ�飬��Ϊ���ĵ�������Ʒ--���ղ�Ʒ���ӱ������ܶ��ԣ��߱���ͬ���ܻ����ƹ��ܵĽ��ڲ�Ʒ����û�У������ٵ���в�����ޡ����̱��ղ�Ʒ�ɷ������տɿ��Ҿ߱����Ᵽ�����ܵ��ص㣬�����������ڲ�Ʒ�ľ�����ռ��һϯ֮�ء��� 2013 �����Ƹ�����������ʾ���� 2013 ����е��ԡ��������ܵ���Ӱ�죬��Ͷ���г��IJ�ȷ���ԣ�ʹ"��ܷ���"������ΪͶ�ʵ���Ҫָ��������Ĵ�Ͷ�ʽ��������ڡ�Ͷ�ʻر���Ͷ��Ӱ�����ء������ص�ȷ����뱣�ս��ھ�����Ʒ���жԱȣ�ͼ 4.2����

����4.2.1 ���ղ�Ʒ�ɷѷ�ʽ���

����Ͷ�ʽ��棬���ղ�Ʒռ����������ƣ��ɲ����ڽɺ����ɵĽɷ���ʽ��

�����ڽɰ����½ɡ����ɡ���ɵȶ������ڽ��ɷ�ʽ������˫��Լ�����ڣ����ڴ�ָ�����ʿ��пۼ����ѽ��Ͷ�������С����ֽ��ɷ�ʽ��Щ�����¹��������ʽ��ռ�ã����ھ�������������������ʽ�����ϴ����Ⱥ���ˡ�������ָһ���Խ���ȫ�����ѣ�������������������ȥ��ÿ�»�ÿ��ɷѵ��鷳�ͱ���ʧЧ�ķ��ա����ַ�ʽ�ʺ�������������п��ܲ��ȶ�����Ⱥ��ͨ����ͬ�Ľɷ���ʽ�����ղ�Ʒ��������Ʒ���������������ߣ��߱�����ľ������ơ�

����4.2.2 ���ղ�Ʒ��Ͷ��ȵ�

�������������ڲ�Ʒ�Աȣ����ղ�Ʒ��Ͷ���������ݲ�Ʒ�в�ͬ�Ĺ涨���Ӽ�Ԫ�����ȣ���Ͷ���ౣ�ղ�Ʒ����Ͷ�ʽ��ȴ��Ϊ 1000 Ԫ����"��"�Ȼ��������ڲ�Ʒ�ij���£��������Ʋ�Ʒ����Ͷ��ȴ���½���1000 Ԫ�� 5���ȣ����в�Ʒ��Ͷ�ʶ������ 100 �����ϣ�����Ʊ�ͻ���û����ȷͶ�ʶ��Ҫ����Ͷ�����͡��������棬���ղ�Ʒ�������ơ�

����4.2.3 �������ϲƸ��滮����߱���������

�������յIJƸ��滮�������滮������������IJƸ������ں������������Ʋ�Ʒ���������������������ͻ����ĸ�����������Ĺ滮������ͥ�Ĺ滮�������ͻ���������˺ͼ�ͥ��δ����Ҫ��Ϊ�ͻ��������滮ʦ����ͥ�滮ʦ�����������ʲ��滮ʦ������ͲƸ����������������Dz�ı���ϵġ�

��������ҵ����ע������Ĺ�ģ�������ԣ�֤ȯҵ��ע���ʱ��г����������������Dz�ȡ���ʲ������ͻ��ķ�ʽ���������������ҵ�ڣ�������ҵ�ԲƸ������Ǵӿͻ�δ��������ʹ������֡����ǿͻ� 20 �ꡢ30 ����������Щ��Ҫ�����ܲ�����Щ���⣬�����������λ�ȡҽҩ�ѣ�������ֲƲ�������ν�����ڱ��Ͽͻ�δ����ǰ���£��ṩ����ر����� A ���ռ���"�����Ȳ�ʤȯͶ�����ᱣ��"Ϊ�����ò�Ʒ��һֻ�������Ƚ��ر���ծȯ��Ͷ���˻�����Ͷ����ʼ����Ϊ 1000 Ԫ���ͻ����������������棬����һ���������ʻ�ȫ�У��������˻���ֵ 105%�ı��ս�Ϊ�ͻ������˺ͺ���ṩ���ϡ�

����4.3 ������в

����������ҵ�侺���ļ����̶����ɲ�ҵ�ھ����ߵ������Լ����Ե��г�ռ����������ġ������ҵ����Ҫ�ľ�������ʵ�����ƾ����С����ֲ��٣���ô��ҵ��ҵ�ľ�����Ȼ���ң��෴���ֻ��ij����ij������ͷ��ҵռ���г���Ҫ�ݶ����ҵ����ҵ�ľ���ѹ����Խ�С��

�������ڶԲƸ�����ҵ��չǰ�����ֹ�Ԥ�ڣ����С����С����պ͵��������Ƶȶ���������ڲ�ͬ�̶����ڲƸ�����ҵ�������̽����������˾�Ը�ҵ��������������ڹ��Ҳ������ͬ���Ƹ�����ҵ���ҵ�������ܡ�Ͷ����������ͬ�ľ��棬���½�����ҵ����Ȼ���²Ƹ�����ҵ�����ҵ�ڶ࣬�����ھ��г��������г��ݶ�ռ�ϴ�Ŀǰ��δ�γ�ʵ�ʼ��ҵľ�����ϵ��

����4.3.1 ���л����Ƹ�����ҵ�����

�������л���������IJƸ�����ҵ������Ҫ���������еĴ����ҵ��ģ�飬�������еĸ����Ͻ�����������֮Ϊ"˽������".��Ϊ�Ƹ�����ҵ��������ߣ����� 2007 �꣬�й����оͿ�ʼΪ������� 100 ���������ϵĸ߶˿ͻ��ṩ���������˼��㣬���л������²Ƹ�������ʱ���Ѿ��� 8 ��֮�á�

��������"˽������"��Ҫͨ�� VIP �ͻ��Ӵ��ҡ���ͨ���ȼ�����ʽΪ�߶˿ͻ��ṩ�����Է�������չ������"˽������"��������������������ƣ��������ƻ������в�Ʒ�����ղ�Ʒ�Ĵ����������꣬����"˽������"����Ƹ��ܼҵĸ�������Ƶ��ۺϲ�Ʒ���۷�����Ϊ�������ṩר����ѯ����֧�ֵķ���ת������"˽������"��ӯ������Ȼ�Dz�Ʒ����Ӷ�𡣸���ý�幫��������ʾ����ֹ�� 2011 ��ף���չ˽������ҵ������л������� 18 �ң����ǵ�ȫ�� 22 �����е������������� 160 ���������㡣�ɼ���"˽������"�Ѿ��ڲ��ֺͷ�չ����߱�һ�������ơ�Ȼ����"˽������"�ķ�չ�յ���ҵ��Ӫ�����ƣ�������ֱ��չ���ʲ�����ҵ������������Ʒ�������ܼҸ��˽�����еIJƸ�������Ʒû�д�����ͻ�ƣ���������Ʋ�Ʒ�ĸ����װ��������

����˽������"�Ƹ�����+����ͻ�����+��������"�ķ���ģʽ�У��Ƹ�����Ϊ˽�����е�ר���Ŷӣ�����ͻ�����Ϊ������������������ҵ����Դ����������Ϊ�������С����յ��������Ʋ�Ʒ��Ӧ������ʵ���ϣ��Ƹ����ʲ���˽�����еĻ�����ʽ������Ҫʵ���ۺϽ���ģʽ˽�����л���Ҫ�ߵø�Զ��

����4.3.2 ���ջ����Ƹ�����ҵ�����

����������ҵ�ԲƸ������г�ռ�ȷݶ������������ҵ�����Ͷ�ʺͱ��϶���ܵIJƸ�����ҵ����Ϊ���ջ��������͵�ͻ�Ƶ㣬�䷢չ�����������

�������˽������ 600 �������-200 ����Ԫ�ĸ��ż��ͻ��㣬���ջ����IJƸ�����ҵ����ԵĿͻ����Ϊ�ڽɶ���� 50 �����ϣ����ɶ���� 100 �����ϵĸ߶���Ⱥ����˽�����и������������ݡ�

�������ջ����ԲƸ�����ҵ���̽����Ҫ�������²�Ʒ������з�����ʽ��ģʽ���������²�Ʒ��ָΪ��������Ⱥ��Ƶĸ߶˱��գ��Լ�Ͷ�ʻй��ܵ�������Ա��ա���Щ�µı��ղ�Ʒ�Բ�Ʒ��ϻ��ռƻ�����ʽ���֣���Ҫ���������ղ�Ʒ��������������Ը߶˵���������պ߶�ҽ�Ʊ��ա����ջ������ǵ��߶���Ⱥ��Ͷ�ʶ������������չ��������ֵ�����ϡ����С�����������ͨ���ڽɵķ�ʽʵ�ֿͻ��Ķ��ڴ���ܣ������˻��IJ�Ʒ�ֺ���Ͷ������ʵ���ʽ����ֵ�뱣ֵ����������Ա������˵����ϻ�����ɨ���� 20 ��� 30 ������˵�������ǣ�������Ů����Ϊ�������˲��Ա��ս���֧ȡ�������˻��Ĺ�������Լ�����Ի���Ƹ������ϵ����⣬���յı�����Ѻ�����ƶ�Ϊ�ͻ����ʲ����������������ṩ���ϡ����ջ���ͨ�����ղ�Ʒ���ۺ�������ڲƸ�����ҵ����ռ��������IJ�Ʒ���ƣ���δ��Ҳ����ø���ķ�չ�ռ䡣

�������˲�Ʒ����������˽���������ƣ����ջ����IJƸ�����ҵ��Ҳ��ʼ�����ʽ���ƹ滮������ʽ�����滮�ȹ���ʽ��ģʽת�������ۺ������ʲ����õ�רҵ�����˲ţ�Ϊ�ͻ��ṩ��ֵ�������꣬�»����ա�A ���ռ��š�ƽ�����ա���̩�ᡢ�����ᡢ������ٷ������˲Ƹ��������������ţ����ֻ���ͬʱ�����������Ƹ���������ģʽ���Կͻ�ΪĿ���Ȧ���˶�������ҡ�

����4.3.3 ���л����Ƹ�����ҵ�����

�����������뱣�յIJƸ������糱Ӱ�죬�ҹ����л����Ƹ�����ҵ��Ҳ��Ȼ���������л����IJƸ������Ը߶���Ⱥ�����ʹ��ߵ���̬���֣�����Ҫ�ʽ����Ŀ��װ�����в�Ʒ����ͨ�����л�������������������ۡ����ֲƸ�����ҵ���ص㼯�������ɲ�Ʒ��װ��ƣ����۲�ȡ�ַ�ʽ�������ۣ�ʵ��̸���Ϲ��������������Ʋ�Ʒ�����ɺ����ۡ�

�������л����Բ�ƷΪ���ģ���Ը߶���Ⱥչʾ�����г����ʱ��г��Ͳ�ҵͶ�ʵȶ���г��IJ�Ʒ��ӵ�д����ȨͶ�ʵȶ��ַ�ʽ�����ʲ����߱������ʲ�����IJ�Ʒ�Ŷӡ����л����IJƸ���������˵���ȵ��������ƻ�����������������Ҳ�����л�����Ϊ���ڲ�Ʒ��"�ٻ���˾".Ŀǰƽ�����С��������С��������С���ó���еȶ�����л����������˲Ƹ��������ţ����ڸ��ؽӴ���������Ƹ��������ģ��Ը߶˽��ڲ�Ʒ�˶��ͻ������л���Ҳ��ʶ���˲Ƹ������ľ����ԣ����Է�����̬�ı仯�����磺��ó��������"���вƸ�"Ʒ�Ƴ�����Ϊ�ͻ��ṩ���ڷ���������Ի����ڽ��������ƽ̨��������Ϊ�ͻ�����ר���ĸ����˻���ͨ���˽�ͻ�Ŀǰ��Ʒ������������Ϊ�ͻ��ṩͶ�ʽ��飬��������������Ͷ����Ŀ״��������״��������ͻ����Ե���Ͷ�ʲ��ԡ�

����4.4 ����в

�������ҹ���������ҵ�Ƹ�����ҵ��Ŀǰ���Դ�������ĽΣ��г��������죬��Ȼ�����ߵı�����ʶ���������������ӣ����г��Դ������г�����������

�����ҹ������߿�ѡ��ı��ղ�Ʒ��Χ�����խ�����ҹ�˾�ṩ�IJ�Ʒͬ�ʻ����أ��ر��dz��շ��棬���վͳ�Ϊ�˸����ڹ�˾�ļ۸��ս���ʶ������߶Լ۸�����жȸߣ��ּۻ�������ǿ������ԭ����Ҫ�DzƸ�����ҵ��ʱ��϶̣�����ܶԾ���ľ�Ӫ�ֶι������㣬���Ʋ�Ʒ�������β�룬��ɲ��ָ���˾ͨ��һЩ���������ֶ�ʹ�Լ��ھ����д���������λ������г�ռ���ʡ��ر����ڻ��������ڲ�Ʒ��P2P ����ƽ̨�����ͽ��ڲ�Ʒ����г��������߸��ǽ���ע���������˽��ڲ�Ʒ��Ͷ������ˮƽ���ӷ����ϡ���Ҳ������һЩ�߶���Ʒ���͡��ֽ�Ȼ��ҵ��г������ֶ���ͻ�������ʽ����ý�幫��������ʾ����ģ��Խ�С�ĵ��������ƹ�˾��Լÿ�����۶�Ϊ 2 ��Ԫ���ң�ͨ��������Ʒ�ķ�ʽ�Կͻ����з��㣬��Ʒ��ֵ���Ǹ��ݿͻ��Ϲ��IJ�Ʒ��ȶ�������ֵΪ�ͻ��Ϲ��ܽ��� 0.1%-0.5%.

�����ɴ˲��Ѽ������һ����С�͵��������ƹ�˾���ڿͻ�ά���ϵķ���ÿ�¾ߴ� 200 ��-500 ��Ԫ��������һ���������ڻ��������Ʋ�Ʒ�����������ƹ�˾���ܻ�õ����۷���Ҳ������ 1%-1.5%,����һЩ�߱��Ϻ���Ŀ��������껯����ߵĽ��ڲ�Ʒ���۷��ò��� 0.8%.�ڷ����Ͻ����������ƹ�˾�������в�Ʒǰ�����������߿����ڵ��������ƹ�˾��������ҳ�Ͽ��������۵ķ����ȡ��������в�Ʒ������Ϊ 0.8%-1.5%���ң������ֱ����繺�� 300 ��Ԫ��Ʒ����Ŀ�������ɷ��� 3 ��-4.5 ��Ԫ�� ����Щ����ʾ���������߶��ڲ�Ʒ����������Ժ����������

����4.5 ������в

����������ҵ��һ����������ҵ�������ҵ�IJ�Ʒ��ơ���Ʒ�������Ʒ��װ����Ҫ����Ĺ�Ӧ�̡�������ҵ��ͬ��������ҵ�IJ�Ʒû��ǰ�ڴ�������Ʒ�ɹ������֧������ǰ�ڹ�Ӧ�̵������������ȡ���ڸù�Ӧ���г��ľ���״������Ӧ��Ʒ�����ղ�Ʒ�еijɱ���������Ӧ��Ʒ�����������е���Ҫ�̶ȣ���Ӧ��Ʒ��������ѡ�����ղ�Ʒ��Ӱ��̶ȡ�

������ô�����ڱ�����ҵ���߱�������ʵĹ�Ӧ�̼����ڻ����ʱ��������ʱ������������ IT ���������Ĺ�Ӧ�̡��ڵ�ǰ�ҹ��г��ϣ��⼸�ֹ�Ӧ�̵�ϡȱ�̶����ޣ��ּۻ��۵���������Խ��������У����������Ӧ�г����ڹ�����������г�״������Ӧ���ּۻ������������������걨ֽ����־�����ӡ����塢����ȴ�ͳý���Ͷ�ż۸�仯���� 4.1����

����

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...