��ҵ����˶ʿ����

������ 3 �� ��ۻ�������

������ۻ����������IJ��� PEST �������������� P ָ���λ������أ�PoliticalSystem����E ָ���û������أ�Economic����S ָ��ỷ�����أ�Social����T ָ�����������أ�Technological��������ͨ���������ĸ����صľ���������жϼ��������Ƹ��������������ٵ�״����

����3.1 ���������

������Ŀ���ã�Ŀǰ�Ƹ������г��ķ��ɷ��潨���չ�൱��������Ȼ�� 2014�������ڿ��ٷ�չ�Σ������в�Ʒ�������ۡ�������ҵ���½��ڲ�Ʒ���۵��ƶ��Ͻ����˲��䣬������ֻ�С����з����͡��������档�Ӳ��Ź��µĽǶȣ�����ᡢ���ջ�ȸ���ܲ��Ÿ���Ϊ�������Ӹ���ܲ����е��ƶ��ν�����ϣ���˾��Ҫ��ȡ�����������۱���������Ҫ�����ܲ����ظ�������

����3.1.1�����������������ƣ����չ�˾��ע��������

����2013 �� 6 �� 1 ���¡�������ʼʵʩ����һ�Ρ������Թ�ļ�������ҵ����������ƣ�Ϊ֤ȯ��˾��˽ļ֤ȯ�����������������ϵ�ʲ�������˾������������˿ڡ����˷���֮��֤����뱣������Ϸ����ˡ����ջ���Ͷ���������������˾�Ե�취���͡����ջ�������֤ȯͶ�ʻ���������й涨������һ���淶���ջ����Ļ��������˾�����������������̡���֤�������¶����Ϣ��ʾ����ֹ�� 2014 �� 6 �£���û��������ʸ�ĸ������ȫ������ 241 �ҡ����У���ҵ���� 95 �ҡ�֤ȯ��˾ 98 �ҡ��ڻ���˾ 2 �ҡ����չ�˾ 1 �ҡ�֤ȯͶ����ѯ���� 6 �ҡ������������ۻ��� 39 �ҡ����ڱ��չ�˾���ԣ������������տ��Դ����ٱ��չ�˾���������������������ԡ�Ŀǰ��������ҵ��̩�����١�A�������١�ƽ���������Ⱥ��û�������ҵ���ʸ�

�������й�֤ȯͶ�ʻ���ҵ 2013 ����걨������ʾ��2013 �����ֱ�����������С�ȯ�̵��������ۻ����ܽ��Ϊ 5.18 ����Ԫ�����У�ֱ������������ռ 45%,���� 14%,��������ռ 42%.�����ݲ��ѿ��������ڱ��չ�˾��������������ջ���������ͼ�ġ�

����3.1.2 ����ָ������г���ҵ��Ӫ

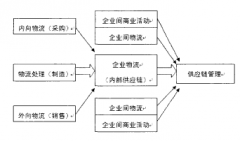

���������г��Ļ�ҵ��Ӫ������˼���ǽ��ڻ���ҵ��˴˵��ںϺ��������С����𡢱��ա�֤ȯ�����еȶ�������Ʒ�ҵ��Ӫ�ij��澭Ӫģʽ�������ں������ǽ����г���������̬����������˽����г��ʽ���תЧ�ʣ��ḻ�˽��ڲ�Ʒ�ķ����ֵ��Ϊ�ͻ��ṩ����һվʽ�ۺϷ���Ĵ�ƽ̨�����ֻ�ҵ��Ӫģʽ�����������ڽ��ڻ�����Ʒ����������ۣ����Ұ��������������ڻ�����Ӫҵ��Ķ�����������ս����ϵ�ȫ�滯��

�������� 2011 �� 4 �� 8 �ձ����ͷ��������չ�˾ί�н��ڻ�����������ҵ���ܹ涨����������壩���������е����еȷDZ�������ڻ���������ɴ�������ҵ��ķ�Χ������ζ�ţ����������������۴�����˾�⣬֤ȯ��˾�����й�˾�Ƚ��ڻ�����ɽ��б��ղ�Ʒ���ۡ�����ζ�ţ������ۺϾ�Ӫ��բ�Ų�δ�����ղ�Ʒ��Ϊ�����Խ��ڲ�Ʒ�������ߣ����ںܴ�̶��ϳ���˷�ҵ��Ӫ�ĸ�֡���ij����������˵�������Խ��ڲ�Ʒ�ı�������һ������ҵ�ۺϾ�Ӫ����ѿ��

����3.1.3 �Ų�˰������˰Ϊ���ղƸ���Ʒ��������

�����ӹ��ⷢչ�������������ҹ��Ų�˰������˰�����ս���һ����Ȼ���ơ���������˰�ѵ������Ʊػ�ʹ�߶˿ͻ��Ĵ��вƸ������ˮ�����յĺ���Ӧ��ǡ�ÿ������˰�ѵ����⣬��Ҳ�ںܴ�̶����ƶ�������ҵ�Ƹ�����ҵ��ķ�չ������������˰������������"�������"���ɸ�������˰�������շ����ڶ�ʮ�������κε�λ���˲��÷Ƿ���Ԥ�����������⳥���߸������ս������Ҳ�������Ʊ������˻���������ȡ�ñ��ս��Ȩ��������ͬ��������ʮ��������ծ���˵�����ʹ�䵽��ծȨ����ծȨ������ģ�ծȨ�˿���������Ժ�������Լ��������λ��ʹծ���˵�ծȨ������ծȨר����ծ���������ij��⡣

�����������Ժ�������á���ͬ������������Ľ��ͣ�һ����ʮ������ծ����������ծȨ��ָ���ڸ�����������ϵ���̳й�ϵ�����ĸ�������Ȩ���Ͷ����꣺���ݽ����Ͻ𡢸����𡢰��÷ѡ��������ա������˺��⳥����Ȩ�ȡ���������������Ŀ��Ϊ�������˱���Ȩ�汣���ṩ�˷������ݡ��ɴ˿��Կ��������ղƸ�������Ʒ�Ĵ��й����Լ�����������������ģ����ⷽ�汣�ղƸ�������Ʒ�Ը߶˿ͻ��ķ���ռ�����ȵ�λ��

����3.2 ���û�������

���������ĸ↑����ʮ���꣬�ҹ����öȹ����������ν����˷�չƽ���ڡ���2013 ��� 2014 ���ϰ���ĺ�۾���״���������ҹ�����������ֵ�������ȷŻ�������ҵ������ֵ�����������Ը���������ҵ��������������ͬ�����ȶ�����֮�ƣ�����ʵ�ʿ�֧���������������Ż���

����3.2.1 �ҹ� GDP ��չ�Ż�����Ԫ��Ͷ����������

�������� 2014 ��� GDP ������ʾ��ͼ 3.1������ֹ�� 2014 �� 6 ���ҹ�����������ֵ��GDP��Ϊ 269044.1 ��Ԫ���� 2013 ��ͬ������ 8.5%,��һ�������� 0.6 ���ٷֵ㡣���ҹ�������ҵ���ֿ���2014 �ϰ��������ҵ������ֵ 62849.5 ��Ԫ��ͬ������ 11.5%,��һ�������� 1.1 ���ٷֵ㣬ͬ���������ȳ�������������ֵ3%.�ڹ���ƽ���������ֽΣ�������ҵ������ҵ���ѳ�Ϊ���õ���Ҫ�����㡣�Ƹ�����ҵ����Ϊ����ҵ֮һ���ڻ�������õķ�չ�����뻷����

�������� 2013 �����������ֵ����������ʾ��2013 ��һ���ȹ���������ֵͬ�������ٷֱ�Ϊ 9.6%,������Ϊ 8.8%,������Ϊ 9.4%,�ļ���Ϊ 9.5%.2013 �꼾��ͬ�����������Ը��� 2014 ��� 7.9%��8.5%.�� 2012 ��ڶ����Ⱥ��ҹ��ĺ�۾��þ��Ѿ������ 2 λ����������ʱ���������ٶ��Ż��������λ��ƽ�������Ρ���Ҳ��ζ��Ŀǰ�߶���Ⱥ����ͨ��ʵҵ��չ��ȡ 30%���ϵĸ߶�������ҵ�����ʲ����롢��Ԫ��Ͷ�ʻ�ȡ����Ͷ�ʻر����ѳ�Ϊ�߶���Ⱥ�IJƸ�������������ѡ��ʵҵͶ�ʡ�����Ͷ�ʡ����ز�Ͷ�ʡ���ȨͶ�ʲ��٣����ݷ��ճ����������б���ѡ���Ͷ�ʷ������߶���Ⱥ�����ٵľ���ϵͳ��������ҪԶС�ڵ�����ʵ��Ͷ�ʡ�

����3.2.2 ͨ���������ڳ���������������������

�������ݾ������Ѽ۸�CPI��������ʾ��ͼ 3.2����2014 ���ϰ���������Ѽ۸�Ϊ 2.2%,�� 2013 ��� 2.6%�½� 0.4 ���ٷֵ㣬��ӳ���ҹ���������Ʒ�����ļ۸�䶯�����½�����������������ˮƽ�������ȶ�״̬��

�������ݹ�����ң�M2������״��������2014 �� 7 �¹�����ҷ��� 1194249.24��Ԫ��ͬ������ 13.5%.2014 �� 1 ���� 7 �£�������ҷ��ж��ͬ�����DZ�ֵ��12.1%-14.7%֮�䡣��Ȼ�� 2013 ��ƽ�����DZ��� 14.85%�����½�����ͨ�����ͺͻ�������״̬���ڳ�����ͨ��������Ȼ����ʴ����Ƹ�����Ҫ���ء�

����Ŀǰ����һ���ڶ��ڴ������Ϊ 3.25%,������ʶ���Ѿ�Զ������ͨ�����͵ĽŲ����ܾ��û���Ӱ�죬������������������ǣ���ͨ�����͵ĸ��������ٷŻ���ʵ��״����Ҳ�ƶ��߶���Ⱥ�������ɸ����桢�߷��գ���ֵ��ֵת�䡣���ݹ���Ƹ������г���չ���飬������ڻ�������һ�����г��ռ䣬��չ������ɫ�Ķ�Ԫ��Ͷ�ʺ�����ҵ����ҵ���е�˽������ҵ�����й�˾�Ƴ���ר��Ͷ�����Ƽƻ���ȯ�̼����ʲ�����ҵ���չ�˾Ͷ���Ա��ղ�Ʒ����ļ�����һ�Զ�ҵ���Լ�˽ļ��������ϻ����ƶȵȵȣ�Ʒ�ֻ�����������ˣ�Ϊ�߶���Ⱥ�ṩ��Ԫ���ʲ����úͷ����Ѿ���Ϊ�����г�����Ͷ���г������巢չ���ơ�

����3.3 ��ỷ������

����3.3.1 �߶���Ⱥ�ĸ������ص�

�����߶���Ⱥ���߾�ֵ��Ⱥ�DzƸ������г�����Ҫ�ͻ�Ⱥ�壬����һȺ��ĸ�������ֲ����ص������Ƚ���ȫ��ϵͳ�Է�������ʵʩ�Ƹ�����ҵ��Ļ���ǰ�ᡣ�߶���Ⱥ�Ǿ߱������ߵĿ�Ͷ���ʽ��ҵ�����˽����ʲ���Ͷ�ʷ����ȣ��ﵽһ����������Ⱥ�塣���й���"�߾�ֵ��Ⱥ"������Ϊ�����ʲ���600��Ԫ���ϵ���Ⱥ��

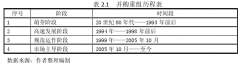

�����ڱ����У��߾�ֵ��Ⱥ�������о����Ժ��� 2013 �긻�����а��ǰ 1000λΪ�������߾�ֵ��ָ�ʲ���ֵ�ϸߣ��߾�ֵ��Ⱥһ��ָ���˽����ʲ���Ͷ���Է����ȿ�Ͷ���ʲ��ϸߵ����Ⱥ�塣2013 �����о�Ժ�ĵ�����ʾ��ǧ�������ﵽ 105 ���ˣ����ȥ�꣨102 ���ˣ����� 3%,����Ϊ 5 ������С��

������һ������ֲ�

�����ӳ��зֲ��������߾�ֵ��Ⱥ��Ҫ�������Ϻ������������ڡ������ĸ�һ�߳��У���ͼ3.2�������а�����39%�ʲ���600�����ϵĸ߾�ֵ��Ⱥ��40%�ʲ���1000�����ϵĸ߾�ֵ��Ⱥ���Լ�38%�ʲ����������ϵĸ߾�ֵ��Ⱥ������ֲ��ڶ����߳���֮�У����߳��а���������Ͼ����人���������������ɶ������ݡ����ϡ��ൺ�����������������ݡ������������������������š���ɽ����ݸ���Ϸʡ�֣�ݡ���ɳ�����ݡ�ʯ��ׯ���������ϲ���������̫ԭ����̨�����ݡ����졢�Ͳ���

�����������ʲ�ǧ�����ϵĸ߶���Ⱥ������࣬�� 18.4 ���ˣ���ȥ������ 5000�ˣ��������ʴ� 2.8%,ռȫ������� 17.5%������ 3.1��������ǹ㶫���Ϻ����㽭�����ĸ�ʡ�й�ӵ���ʲ�ǧ�����ϵĸ߾�ֵ��Ⱥ 63.5 ���������ϵĸ߾�ֵ��Ⱥ 3.65 ���ܺͷֱ�ռȫ���� 60.4%�� 56.6%.ӵ���ʲ�ǧ�����ϵĸ߶���Ⱥ���� 3 ���˵�ʡ�й� 8 �������������ĸ����⣬���������ա�������ɽ����������

����ǧ���ʲ��ĸ߶���Ⱥ�ֲ�ʡ�е���ǰ 10 λ�У�1 �� 9 λλ�β��䣬�������һλ���� 10 λ�����ӵ�и��� 19,000 λ����ȥ������ 11%,����������һ�����С�ȥ�����ȫ��������ֵ�ӽ� 1.3 ���ڣ����ɱȼ۸���㣬���������� 13.8%,��ȫ��ǰ�У����������������õ��������ԡ�

��������������ֲ�����

�������ݺ������������ʾ���ϰ�����������ֲ��� 40-45 �ꡢ50-55��Ӷ࣬��ռ���ϰ��������� 22%.���Ϊ 45-50 ����Ⱥռ�ϰ��������� 17%.�ɴ˿ɿ�����Ŀǰ�й��Դ�����ҵ�ҵIJ�ҵ��չ�ڣ�������ʲ������Ƹ������ڵ�һ����Ȩ�����С��������ǵ�����Ҳ���������ữ�����ƣ�80 ��70 ��߶���Ⱥ�ڸ�����ռ���˽� 10 ���ٷֵ㣬����������ڲ�������

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

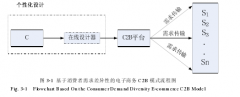

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...