��ҵ����˶ʿ����

����3.3.2 �߶���Ⱥ�ķ���ƫ������������

������һ������ƫ��

�����Ƹ�Ŀ��ͷ���ƫ�ù�ͬ�Ը߶���Ⱥ���ʲ����ò���Ӱ�죬�Ӷ��γ�����ϰ�ߡ��ڶԸ߶���Ⱥ�Ŀͻ������ʲ����ù滮ǰ���ʲ��滮ר�һ���ݿͻ��ķ��ճ�������������ϰ�߶�����з��ࡣ�߶���Ⱥ����ɱ���Ϊ���������͡����ù����͡��������͡������о������ࡣ

����1������������

��������ͻ�һ������ֲ����ر����У����ƹ��ǿ�������й������������Ʒ�ʽ�Ƚϵ�һҲ���ں���Ͷ�ʷ��ա�����ͻ��Ƚ������ܸ����г�����Ӱ�죬�������ӹ���ĸ�����������ں���Ͷ�ʷ��տ��ܶ��ڱ��������ƴ���һЩ���롣

�����ܶ������Ŀͻ�ֻҪ��֤����ȫ����������Ҫ��ͣ�����ͻ�������ѡ�����С����������еİ�ȫ�Ըߵı��������Ʋ�Ʒ��

����2��ʹ�ù�����

��������ͻ�������Ϊ��æ�Ĺ�����ԭ������������ʱ���ע�Լ��˻����ʽ��������Ʋ�Ʒ�Ƿ��ڡ�����������һ��������ʶ��ͬʱҲ�������һλ��������ƾ���������ͻ������������Ͼ������ʱ��Ƚ�����ɫɫ�����Ʋ�Ʒ�����Ƕ������ʵ�Ҫ��Ҳ���Ǹ��ڻ��ڻ�ͬ�ڶ������ʡ���������ͻ��ҳ϶ȱȽϸߣ����ͻ���ij���Ʒ������״�����˺�����˽⣬�Ѿ���Ϊ�����Ʒר�Һ�Ͳ�̫Ը��ı��Լ�������ϰ�ߣ�������ѡ����ճ̶Ƚ�С������ƽ�ȡ������г��ڵIJ�Ʒ��Ϊ�Լ���Ͷ�ʷ���

����3����������

��������ͻ������ʲ�״�����ã��۵ķ��ճ��������Ϻã�ͬʱ���н�ǿ�����۷��ճ�����Ը��������ͼ���Խϸ������Ͷ�ʣ�����е�һ���ķ��գ���Щ���������Ʋ�Ʒ�����沢�����������ǵ�θ�ڣ���ϣ����ñ�һ���˸��ߵ����档����ͻ���Ԥ����������Ʒ�ֵ���Ҫ�����ߣ�����Ҳ�ǹ�Ʊ�ͻ���ֽ�ƽ�����еȲ�Ʒ��DZ�ڹ����ߡ�

����4���������

��������ͻ����к�ǿ��������ʶ��ѧϰ��̬����������Ͷ����Ŀ��Ͷ�ʲ�Ʒ����ϸ��Ϣ�������ƻ���һͬ�о�Ͷ����Ŀ�ı����ġ��������۷����жϺ�����ѡ�����ǵIJ�Ʒ�����Ұ��ո����Ʒ��Ͷ��ʱ��������ͻ����г���̬���źܺõİѿأ����ڸ������Ƹ�����Ϊһ����Ȥ������ҵ��������˶��г��ϵ����Ʋ�Ʒ�н�רҵ���˽⣬����Ҳ������������ǿ��һ�����͡�

������������������

�������Ź�������������ƽ�ȣ��߶���Ⱥ��Ҫ��ô�������߶�ȵ�Ͷ�ʻر��Ѿ����ǵ�ƾ��¥�С����еĵ�һͶ�ʾͿ��Խ���ġ���ȥ�������Ͷ����Ŀ�ķ�רҵ�жϻ�äĿ�������߶���Ⱥ��������ʧ�ܵ�Ͷ�ʾ���ͽ�ѵ���߶���Ⱥ������ƾһ��֮�����еͷ���Ͷ�ʡ����ݸ���˹����������ʾ���ҹ��߶���Ⱥ�ԲƸ�����������רҵ�����������ѡ��רҵ����������ȸ��˷������Ʒ��ѡҲ��Ϊ�˸߶���Ⱥ����Ҫ��������֮һ��2010 ��ͨ��˽�����С����еȲƸ���������Ͷ�����Ƶĸ߶˿ͻ�����ռ���������� 45%,���� 2009 �� 30%.

�����ڽ��ڻ�����ѡ���ϣ�������棬�߶���Ⱥ���������Լ���ʵ�ʽӴ���רҵ���������У��߶���ʿ�� 39%���ڲƸ����������Ŀͻ�������ͨ�ݷû�μ��˻�����֯�Ľ��ڽ����Ȼѡ���˽��ڻ�����31%�ĸ߶���ʿ�������ˡ����ݡ����ѵ��Ƽ���18%�ĸ߶���ʿ���ڼ��ˡ����ݡ������ڸû��������ԲƸ�������������������

�����ɴ˲��ѿ������߶���Ⱥ�ķ��տ���Ҫ��רҵ��Ҫ������ǿ���Ƹ��Ķ�Ԫ���ṹʹ�ø߶���Ⱥ���ò��Ӽĸ��˾������ƻ��Ʒ���������ģʽ��ת��Ϊѡ��רҵ�Ƹ�����������רҵ���á�

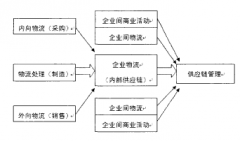

����3.4 ������������

���������������ķ�չ��һ���̶��ϼӿ��˽��ڲ�Ʒ��ת�Ͳ�������վ���š��ֻ� APP �ͻ��˵Ȳ������߹��ܵĿ�������չ���ṩ�ͻ�Զ�̵IJ�������ҲΪ�ͻ��ṩ�˸��ӱ�ݸ�Ч�ع������Ʋ�Ʒ������ʲ����÷����Ƚ��ڷ���ĿǰA ���ռ������в����ձ��� 40%����ʵ������ƽֱ̨�ӹ���80%����ֻ����д���ӱ������������ɵ��ӱ������������߲�ѯ�����������˻��ʽ������

���������������ĸ���Ϊ������ҵ�IJ�Ʒ������ϸ�ͻ������ԡ��� A ���Ų���"����"��ƷΪ�����ò�Ʒ������ʵ���������۵��¼�����Ʒ�����Ҳ�Ʒ���⸶�������Ҳע���˻������������ܡ�����������õ绰������ȶ�ά�ȱ�����ʽ������һ���ɶ��ϴ��ӿ��˲�Ʒ���⸶�����ٶȡ��� A ���ռ���ͳ��������ʾ���� 2012 �� 11 �� 15 �գ�A ���Ų���"����"��������ƽ������ 0.56 �죬���ﵽ������ 3.67 Сʱ�������ˡ���"����"ʵʩ���������������"����"��Ʒ����2,075,803 �ʣ��ܻ�"����"����Ŀͻ�ͻ�� 200 ��"����"��Ʒ����ƽ̨�����Ľ�� 100%.

���������������뻥����������ͳ�ƣ�Ϊ���ڻ������տͻ���ȷ���ü�¼���˽�ͻ��ʲ�ˮƽ�����ƫ�ã��ṩ�����ʵĽ��ڲ�Ʒ���ʲ����÷�������ֵ����ƻ����ر��Ǹ߶˿ͻ�������Ʒ��Ҫ��ϸߣ�ע�ط���ϸ�������������������ͳ�Ʒ������ܹ�ʵ�ֶԲ�ͬ���յĿͻ��ʺ���Ʒ���ͣ�Ҳ�ܹ���֯�߶�����������ơ�˽��ҽ������ѧ������ϵ��ɳ������ֲ������Щɳ������ֲ���ܸ��õ�ӭ�ϸ߶˿ͻ���ϲ�ã����ӿͻ���ճ�ԡ�

�ڶ��¹�Ӧ�������������2.1��Ӧ�������ĸ��������ṹ������2.1.1��Ӧ�������ĸ���������Ϣ���������IJ�������������ִ�������ҵ��������̥���ǵķ�չ�ͱ�����˵���ڵ�������ҵ�ǃ�������IJ�ҵ����Ӧ��������ʵ����������������Ⱥ����...

��2�²�������綨����״2.1��������Ľ綨�ҹ�˰��������Ķ���ɸ���Ϊ�����������棺1�Ƿ��ɽṹ�ýṹ�����ش�ĸı䣻2�Ǹ���Ϊ����ҵ���ճ���Ӫ����ⷢ����4.��ʵ���У�һ����ָ�Բ�ͬ��������Բ�ͬ�IJƲ���ծȨ�Ƚ����������ı�...

��2�¾�Ȼ֮�ҵ�������չ��״�����ڵ�����2.1��Ȼ֮�Ҹſ�2.1.1��Ȼ֮�Ҽ�鱱����Ȼ֮��Ͷ�ʿعɼ�������˾��������1999��3�£�����ȫ���������������������ι�˾�����������ҵͶ�ʹ�������˾��33λ�ɶ���ͬͶ�������Ĵ����пعɹ�...

���ռ��ŲƸ����ľ�������ǿ���о�������ο�

��7�½���7.1�о����۱��ĵ���Ҫ�о�����Ϊ����һ��Ŀǰ�ҹ��Ƹ������г��ĺ�ۻ���������������չ��һ�ǣ���Ȼ�����ƶ��Դ������ز��㣬���DZ��ջ����������������˾�����ۻ����Ʒ���Լ����ڻ����������ղ�Ʒ�������ƶ�½����̨�����ǣ��ҹ�GDP��...

���繺��ڷ�Χ�������߹�����Ϊ��Ӱ�������

Ŀǰ���ڹ���ڷ�Χ���о���Ҫ�������ճ�������Χ����ע��Ʒ��������ҳ����Լ���Ʒչʾ�����ض������߹����Ӱ�죬�����繺����������Ӫ������繺���Χ�о����٣���û�����ӹ�����ڼ����еĹ����Χ����������������Ϊ��Ӱ�졣...

��1������1��1�о�����1.1.1��֯��װҵ�����ص��֯��װҵ��һ��������ǿ�IJ�ҵ����Ʒ���к�ǿ��ʵЧ����ʱЧ�ԣ�����������������Ӧ�����Ƚϳ����������Ľ�������������ˮƽ����ߣ������߸���ع�ע���Һ��Ի���װ���Ρ�������С��������Ʒ��...

��װ���ʦƷ����Ӫ���о����ۡ����Խ��鼰

��5���о����ۺͲ��Խ���5.1�о����۵������Ź��õĿ��ٷ�չ��������ˮƽ����������װ���ʦƷ���ܵ�Խ��Խ����Ʒλ����ʱ�и��Ե�����Ⱥ�����������ữý�����չ�Ľ��죬�����ǹ����װ���ʦƷ�ƻ��ǹ��ڷ�װ���ʦƷ�ƶ����ܺ���...

��2�¹�����Ͼɷ�װ���ռ������õ���״2.1����Ͼɷ�װ���ռ������õ���״Ŀǰ�����о�����Ͼɷ�װ������ϵ��������ҪΪ���µ�������ʽ���������1[1]����������Ҫ������������ձ���Ӣ�����Լ��������ҵķϾɷ�װ�Լ�У���Ļ�������������о���2...

�����µ�������C2Bģʽ��ʵ����ʽC2B��������ģʽ�����ı��˴�ͳ��ó��ʽ��Ҳ�ı������ǵ����ѷ�ʽ���ڴ�ͳ����ʽ�У������̽���Ʒ�����������������̣�������ָ�����������ѣ�������Ϊ��������������ߣ��Ȳ��ܾ�����Ʒ��Ʒ��Ҳ���ܾ�����Ʒ�ļ۸�...

��2�����ۻ���2.1��װ��������Ԥ��2.1.1��װ������������ʱ���ķ�չ�����������Ѿ�ԶԶ�������ڹ�ȥ�ĺ����ˣ������Ҳ����Ȼ�ķ����Ÿı䡣һ����Ϊ������������ר�Ҿ�����˼�����ܽ�������г����ɣ����ֹ�����ָ�����ʦ��һ���IJ�Ʒ������������...