市场营销硕士论文

第3章 伊顿公司重型商用车自动机械变速器营销环境分析

3.1 宏观环境分析

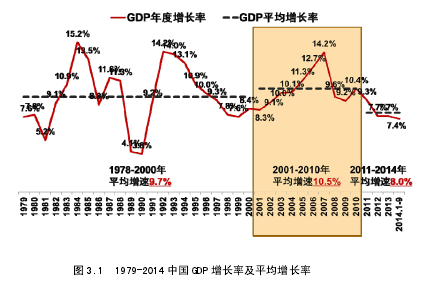

2000 年以来,中国经济迎来了前所未有的经济发展机遇,人居 GDP 水平连年攀升,2000 年至 2010 年,中国 GDP 年平均增速达到了 10.5%,2011 年至 2014年的增速稍有回落,但也达到了 8.5%,如图 3.1 所示(来源于国家信息中心信息资源部):【1】

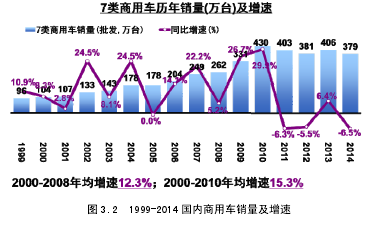

在经济高速发展的带动下,商用车市场也走上了发展的快车道,各个车型的商用车销量逐年增加,直至 2010 年达到最高峰的 430 万辆,2010 年的超常规增长应归结于 2008 年底出台的 4 万亿经济刺激,这 4 万亿基本都投入了基础设施建设,导致商用车在 2010 年出现爆发性增长,但随着货币刺激效应的逐渐消散,商用车销量在此后两年均有所下滑,如下图 3.2 所示(来源于国家信息中心信息资源部):【2】

经过两年时间的调整,国内商用汽车销量在 2013 年重回 400 万辆的规模,达到了 406 万辆,在没有特别政策出台的情况下,正常的销量增长直接反映了经济状况,国内经济在 2013 年重新恢复了活力,商用车市场也再度迎来了增长和扩张的契机。

2013 年以来,根据国家对全面产业政策的不断调整,可以预见的是,未来几年,中国经济发展将进入稳定增长的新常态,至 2020 年,中国 GDP 的年平均增长率将维持在 6%-8%之间,而商用车的增长也将迎来较为稳定的趋势。目前来看,在未来几年之内,国内重型商用车的发展将稳定并且持续。

有几个重要的有利因素在未来几年支撑国内重型商用车的增长,一是国内重型卡车更新换代带来的有利因素,一般情况下,国内重型卡车淘汰周期为 3年到 5 年,2009-2010 年是中国重型商用车市场的黄金发展期,这两年重型商用车销量受经济刺激政策的影响激增,而 2014 年和 2015 年是这批车辆淘汰更新的时间,所以旧车淘汰更新的需求将拉动一部分终端需求。二是大批国内一二线城市因雾霾天气而强制淘汰排放不合格的黄标车。随着国家政策对排放的要求逐渐升高,2014 年开始,全国开始推行国四排放标准,排放不合格的新车不予上牌,而使用多年的黄标车将强制退出运营,这也为新车销售带来了机会。

三是已经遍及全国的城镇化建设因素。城镇化建设带动了各地进行城镇化投资,虽然受政策影响,城镇化进程在中央政府的统一部署下有可能有所放缓,但是高速公路,高速铁路,干、支线机场等基础设施建设仍然可以保持一定规模,对各地在重型商用车市场终端需求的提升会起到一定的拉动作用。四是中国物流行业发展增速加快,在电子商务繁荣发展的带动下,货物在城市之间的流动更加频繁,整体物流运输行业呈向上的趋势不断发展,虽然在物流运输行业发展中,航空运输和铁路运输业分得了一定的市场比例,但公路物流以其机动性高,时效性强仍然占据着主导地位,国家信息中心提供的数据显示,目前和未来几年物流的主力依旧是公路物流,详细数据见图 3.3(来源于国家信息中心资源部):【3】

可以看出,从 2005 年开始,国内货物运输行业的主力就是公路物流,并且在经济发展过程中,公路物流的所占的比例仍在不停增长,直至 2013 年这个比例达到 80%.未来几年,基于各个行业对于货物运输“高速化”和“准时化”的要求不断提高,重型卡车在这一市场的需求将继续得以体现。

3.2 市场需求分析

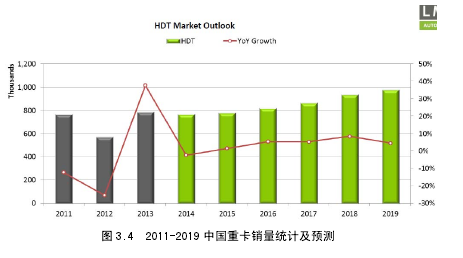

根据中国信息中心的预测,未来几年中国重型卡车的整体销量将稳中有升,至 2019 年整体销量走势详见图 3.4(来源于亚太汽车行业研讨会):【4】

而重型商用车市场的主力则是重型卡车,是伊顿公司自动机械变速器的主要目标市场。从亚太汽车行业研讨会提供的数据中可以看出,2014 年国内重型卡车销量已经接近 80 万台,而在未来的几年内,国内重型卡车销量将逐年走高,逐渐增长至接近百万的年销售规模。

每一辆商用车整车的背后,都包含着整车生产厂和零部件供应商的共同合作,伊顿公司作为重型商用车核心零部件之一-变速器的供应商也在默默的努力。商用车市场的销量也是零部件销量的直接反映,每部车都需要一台变速器,所以实际上在过去的几年间,重型商用车变速器的销量也达到了接近年 80 万台销量。预计从 2015 年开始,未来几年重型商用车变速器市场的需求将持续稳步上升。

由于中国的重型商用车长期使用手动机械变速器,所以这一市场未来将还是以手动机械变速器为主,虽然有一部分重型商用车装备自动机械变速器将投入市场,但整个市场不会立刻被这种技术完全占领,比如有的驾驶员习惯了传统的驾驶方式,喜欢踩离合器手动调节档位,有的终端消费者对新技术抱有怀疑态度,从而不愿意为新技术买单。除此之外,伊顿公司也不可能独占整个自动机械变速器市场,采埃孚等传统竞争对手也会有一定的市场份额。所以,综合种种不利因素,我们暂时将未来几年进入市场的进度比较保守地假定一下,按照前三年基本上是以台为单位计算进入市场,由于对市场整体数据的影响非常小,所以这三年的市场占有率将不得不被忽略掉。从 2018 年,以 0.5%的占有率开始,若设定到 2019 年实现 1%市场占有率的销售目标。则未来五年的销量预期如表 3.1 所示:【5】

3.3 SWOT 分析

全球竞争对手方面,全球的重型商用车变速器生产企业有两家非常优秀,除伊顿公司之外,还有采埃孚公司。伊顿公司的主要市场是美国和美洲大陆,澳大利亚等国家,而采埃孚公司立足于欧洲,和伊顿一样面向全球市场。2005年采埃孚公司也在中国杭州建立了生产变速器的基地,采埃孚传动技术(杭州)有限公司。和伊顿公司一样,采埃孚同时生产重型商用车手动变速器和重型商用车自动变速器。

国内竞争对手方面,陕西法士集团是被潍柴集团控股的独立的 ,不隶属于任何整车生产厂的变速器生产企业,目前是中国机械工业 100 强企业,这家企业使用的是伊顿的变速器技术,通过 1985 年引进伊顿的变速器技术,以及 2003年和伊顿和合资合作,陕西法士特掌握了一部分伊顿公司重型手动变速器技术,多年来一直为一汽解放,北汽福田等企业供应重型商用车手动变速器,其生产的变速器以质优价廉着称;一汽解放汽车有限公司变速箱分公司,前身是一汽变速箱厂,始建于 1987 年 6 月,在 2003 年至 2007 年间,是伊顿公司的合资公司,目前主要使用伊顿的技术,集中精力于重型手动变速器的制造,由于背靠强大的一汽解放,所有的产品都是集团内消化,所以近些年紧跟解放的脚步,发展速度非常快;东风汽车变速箱有限公司,隶属于东风商用车有限公司,和一汽解放公司变速箱分公司一样,生产重型手动变速器,强大的东风商用汽车是其主要的客户;重汽变速箱厂,主要依托中国重汽,生产重型商用车手动变速器,2009 年,重汽变速箱厂和威伯科合作推出了中国首款自动机械变速箱。

3.3.1 优势

技术方面,伊顿公司是全球首个研发重型商用车自动机械变速器的企业,如今这项技术历经了 30 多年的发展,在伊顿公司已经是非常成熟的产品,目前全球的市场保有量已经超过了 30 万台并且在持续增加中,根据这 30 万台的市场反馈,配备有伊顿公司自动机械变速器的车辆在换档平顺性方面无可挑剔,而且最重要的是油耗有所降低,对于一台城际牵引车来说,每百公里的油耗可降低 0.5 升左右;支持方面,伊顿公司在国内有专业的技术研发和应用团队,对于自动机械变速器在整车上的匹配应用可以和整车生产厂有效合作,在短时间内完成前期评估,匹配设计,装车试验等工作。伊顿公司的变速器大本营在美国,除国内的技术支持,美国的技术中心可以随时提供远程支持甚至现场技术支持;经验方面,伊顿公司有过和国内一流厂商合资的经验,有良好的再合作基础,熟悉国内的经营环境,多年的锤炼同样成就了伊顿公司今天的服务团队,在整车售后服务要求越来越高的今天,多年积累的过硬服务经验也是伊顿公司向中国市场推介重型商用车自动机械变速器的一大优势。

3.3.2 弱势

价格方面,由于目前伊顿公司在无锡的变速器生产厂不具备生产自动机械变速器的能力,所以这个系列的变速器严重依赖于进口,导致价格偏高,不容易被整车厂接受,即使整车厂接受了偏高的零部件价格,也会将高出的成本转嫁给消费者,这样也会对终端消费者带来成本压力;交付周期,同样是由于国内不具备生产能力,需要从美国进口,产生了交付周期过长的现象,一般情况下,从下单到海运交付国内客户需要三个月的时间,即使是空运也需要一个月。而中国的商用车整车生产厂一般只给零部件生产企业最多一个月的准备时间,三个月的交付对于要求极高的中国客户来说,是不可接受的。

市场覆盖,目前主要的几家商用车厂家如一汽解放,东风商用车,中国重汽等都全资拥有自己的变速器生产厂,这样的供货关系令这些整车厂自有的变速器品牌市场覆盖率相当高,另外由于陕西法士特集团与国内的整车厂合作开始较早,所以其市场占有率也不落人后。同时由于这些变速器生产厂的市场覆盖率高,他们也较早地在国内很多地区建立了售后服务网点,相比之下,伊顿公司的国内售后服务网点相对较少,售后服务的难度相应增加。

3.3.3 机会

由于自动机械变速器可以根据车辆行驶条件自行调节档位,对于新手驾驶员来说操作相对简单,所以在终端市场有一定的需求,随着经济高速发展对商用车需求的增加,越来越多地新驾驶员将加入商用车驾驶这一行业,新驾驶员的增量将刺激自动继续变速器的终端需求。目前国内的整车生产厂都在伺机推出匹配自动机械变速器的重型商用车,而国内的变速器生产企业目前还不具备足够强大的研发能力来研制这种变速器,这就给伊顿公司和采埃孚公司这样的跨国企业提供了施展能力的机会,在国内变速器企业尚未吃透这项技术之前,伊顿公司和采埃孚公司可以为国内的整车厂提供重型商用车自动机械变速器产品和服务,有可能的话,这两个巨头甚至会再次分别寻找国内的整车生产厂进行合资合作。

3.3.4 威胁

来自采埃孚公司的威胁,和伊顿一样,采埃孚也是有着百年积淀的企业,在技术研发方面向来不落人后,现在采埃孚公司准备推向市场的自动机械变速器也经历了多年的积累和改进,而且采埃孚公司也瞄准了中国重型商用车自动机械变速器这个广阔的市场,和伊顿公司的全面竞争一触即发;来自中国国内竞争对手的威胁,中国号称世界制造业的粉碎机,在短期内,相信有实力的中国自主的变速器企业如一汽解放的变速器公司,东风商用车的变速器公司等就会进行重型商用车自动机械变速器的拷贝和研究,有可能在三年或者五年之内,将中国自主知识产权的自动机械变速器将推向整个国内市场。

综合以上因素,要想吃到重型商用车自动机械变速器这块蛋糕,就要抓住时机,首先争取战略性定价,从性价比上战胜国际竞争对手采埃孚,以迅速切入市场,然后在国内变速器企业吃透这种技术之前,占有市场的绝对份额,并且在后续的技术发展上不断创新与改进,始终保持对国内竞争者的技术领先优势,以确保未来的市场占有率。

摘要得益于宏观经济向好,我国银行业近些年来一直保持着一个较高的发展速度,各个银行的资产以及利润规模不断膨胀,但是从收入结构来看,各个商业银行过度的依赖于存贷息差收入。在银行业改革不断深入以及利率市场化稳步推进中,银行既有的收入结构暴露出来...

第2章SST公司在中国市场营销业务现状和问题2.1SST公司简介1991年,俄罗斯军方太空科技领域几位资深电缆专家在M.L.司徒鲁宾斯基先生带领下开创了SST公司。此后20多年里,SST公司由几个人小企业发展成拥有1000多名员工、4层厂房占地18000...

第二章文献综述2.1体验营销的相关理论体验,我们从字面意思上来理解,可以理解为经验。体验一词萌芽于哲学范畴,这些年以来,消费心理学家就一直告诉我们,人们想要的是一种经历,一种体验,而公司成功的唯一途径就要给顾客这样一种体验[4].随着社会经济...

第四章研究设计本研宄通过两个情景实验探讨产品分类对于过程满意度的影响。实验一主要验证主效应,即研宄产品分类方式对过程满意度的影响;实验二在实验一结论的基础上,采取2(分类方式:可比分类,不可比分类)X2(产品涉入度:高,低)的组间设计情景实验法,进一...

第4章建行吉林省分行中小企业信贷业务营销策略设计与实施4.1吉林省中小企业信贷业务的客户细分客户细分可以筛选出银行真正的客户、客户的需求、营销的目标等,从而了解客户维护重点以及如何及时满足客户的各种需求。通过客户细分,可以将具有相同性质...

第3章施耐德电气自动化产品在吉林省OEM市场销售SWOT分析本章采用SOWT分析法对目前施耐德自动化产品本身以及在吉林省OEM市场销售情况进行分析,通过对两者的单体和结合体的优势、劣势、机会、威胁进行全面的探索与研究来找出目前所处的状况,为下...

4.4集团客户的营销策略实施保障4.4.1建立以客户为中心的服务理念客户资源是通信企业的重要资源,随着竞争的日趋激烈,各大运营商提供的通信产品大多相似,运营商已经不能单纯依靠产品的价格和质量来进行获利,需要更加关注客户的需求,以客户为中心提供...

三、窄幅卷筒项目的市场拓展方案设计针对目前市场上竞争对手的市场分布,产品特点,市场定位及最主要的产品供应模式结合DIC集团公司的优势和劣势,借鉴DIC欧美分公司太阳化学在窄幅卷筒项目上的成功经验再结合DIC大中华区窄幅卷筒部门的实际现状,我作为大...

第3章中国移动沈阳分公司集团客户市场营销环境分析营销环境分析对于企业营销的成败有着重要的影响,沈阳移动公司只有充分分析营销环境,才能灵活应对市场的变化,采取更有效的营销策略以吸引和保留客户,进而赢得市场竞争优势。企业的营销环境主要包括宏...

结论通过对A公司营销策略的制定,了解到方便面的市场竞争,首先要明确的就是公司的市场定位,对于A公司来讲,市场定位就是要做中价面的领导者。在此大目标前提下,重点加强中价面的开发,推广。A公司目前在中价面的市场表现强劲,但是在产品品类上有...