����˶ʿ����

�����ڶ��¾��ֱ����������۷���һ������ǶȽ����г�ʧ��

������һ����Ҫ�����˾��ֱ����г�ʧ��ı����Լ�һЩ��ԭ��,������Ӿ��ֱ�������ĽǶ�������˽�˾����г�ʧ�顣��ͳ�ı�������������Ϊ,Ͷ���������Ե�,�Ƿ��������,Ͷ�����ھ��߹�����������Ч�õ�������Ե�Ͷ����Ը��֧���ı��������ñ���Ч�ó���������ʧ�IJ���,���������Եı��չ�˾��������������������ȫ�����г��Ͼ�Ӫ����ҵ��Ȼ����ʵ�о��ֱ����г����κʹ�ͳ�ı��������������ȴ��ʾ������,�����г�����Ͷ���˵�һЩ��������Ϊ����Ч���С�

������һ�ھ��ֱ�������ͳ����

������ʮ������ʮ������վ���ѧ�Ĵ���ʹ�ñ��ճ�Ϊ���Ӳ�ȷ���Ժͷ��յ����������վ���ѧ�о����ǽ������ڱ����˺�Ͷ����֮����з��������,��Ͷ���˸�������������ѡ���Ƿ�Ͷ���Լ�����ˮƽ���������ѡ�������,��ͳ����ѧ��ѡ��ĸ������Ϊ�߱�“��ȫ����”��Ҳ�Ǵ�ͳ����ѧ���о��÷�����ǰ�ᡣ����ͳ����ѧ�б��������������Ǿ������ּ�����,���ø����������������չ������

������ͳ����ѧ����������������۹���������Ч�����ۡ�����Ч��������S_elsson(1937)�����Խ�����������еķ��պͲ�ȷ��������,֮��,Koopmans(1960)[24]��ͨ�����ۺ�ʵ֤�ķ���������Ч������Ӧ�õ����վ���������Karl HJBorch (1961)[25]��ͨ����������о��ٱ��շ��ʡ����վ����Լ��г���ȫ����ʱ�����ű��պ�ͬ���⽫����Ч��������ȫ���뱣��ѧ��Ų������ѧ��Mossion (1968)�ھ��㶨�۵Ļ�����,֤���˷����������Ը����Ȼ�Ṻ���պ�ͬ����Ϧ��,Mossion��Smithͬʱ����˲�����������:���ڷ�������ǰ����,�����˺�Ͷ���˶���������Ч�����,��ô�����˫����������е����ַ���,��ֻ��Բ��ַ��ս��б���,�����M-S�������������������۵�������,��һ����ͬ��ǰ�����:����ѡ��������Ƿ�������,�߱�“��ȫ����”,�������ѡ�����ҪĿ����Ч��������������ı����ǹ㷺���ܵĹ�����������Ҳ������Ч��ģ��Ϊ����,�Կ�ʱ�ڵķ���ѡ���������ϸ�IJ��������,����Ч�����ۿ���˵�DZ�����������ʮ�ֻ����ķ���ģ�͡�����Ч�ú����ı���ʽΪ:

��������ZΪ��ĩЧ������IJƸ�ֵ,������ĩ��������Ч��Ϊ��Ͷ��:U,(W, l-p;W-Y,p),Ͷ��:U2(W-A)�����U2>Ui,������ѡ��Ͷ��������Ͷ������˵,�������A����,��ô�ñ��ղ�Ʒ���������ͻ��½�,��ΪU2������W-A�ļ�С���½�����A����ʹ��Ui>U2ʱ,Ч�û�ѡ�����Ͷ����

������Ȼ��˵����Ч�õĺ��ĺ���ָ����Ǹ����Ч��ֵ,ÿ���������ѡ��ĸ�������ʹ���Լ�����Ч��ֵ�������,��Ч��ͨ���ĸ����Լ���Ӧ���������������ȷʵ��Щ�Ѷ�,�Ͼ�Ч�öԸ�����˵�Ǹ����۵ĸ��������ʵ�ʻ������ѡ��Ҳ����ÿ�ζ�������ȷ�ļ���,���Ǿ���������һ������,������ʱ�������������Ч��������Υ����ѡ����Ϊ�������������ľ��ǰ�������(Allaisl953) [26]��

����1952��,��������ѧ�ҡ�ŵ��������ѧ������߰�������һ��������ʵ��:

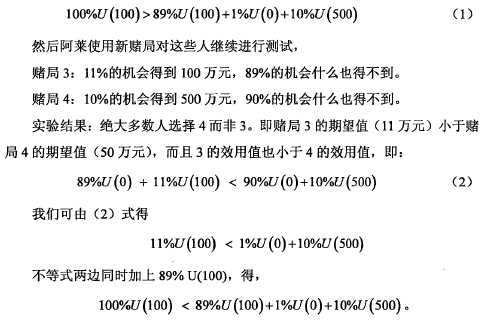

��������100������������������Ķľ�:

�����ľ�1: 100%�Ļ���õ�100��Ԫ��

�����ľ�2: 10%�Ļ���õ�500��Ԫ,89%�Ļ���õ�100��Ԫ,1%�Ļ���ʲôҲ�ò�����

����ʵ����:���������ѡ��1������2�����ľ�1������ֵ(100��Ԫ)��ȻС�ڶľ�2������ֵ(139��Ԫ),����1������Ч��ֵ����2������Ч��ֵ,��:

��������պ���(1)ì��,����Υ�����Լ�֮ǰ����ѡ��,����������İ�����ۡ�

����Ч�����ۼ�������ѡ��ĸ�����“��ȫ����”��,�������ǰ���¹���������Ч��-��,������ʵ��Ϊ��,������������ѡ��ʱ����һЩ�������ظ��ű��ֳ�“������”����һС��,���ǽ��������ֱ���������Ϊ��“������”��Ӱ,�졣

�����ڶ�����Ϊ����ѧ�ӽ��¾��ֱ����������

����һֱ����,��ͳ����ѧ��“��ȫ����”��һֱռ���ž�����Ϊ�о��ͱ��������о�������λ��,���������ǽ�������,���մ�ͳ�������۷�������һЩ��Ϊȴ����ʵ�����е���Ϊ��ì��,��������������ѡ���dz����� "������”����Ϊ��

��������ѧ���ǿ�ʼ����һ�ֽǶ�ȥ�������������ѡ����Ϊ,�Ӷ���������Ϊ����ѧ��ǰ��������Kahneman��Toversky (1979) [27]���,ͨ�����������������Ч�����۷�չ������Kahneman��Toversky��ʵ����.���ķ���������ѧ�뾭��ѧ��Ч�ؽ������,�����ǰ������,�Ӷ�Ϊ��Ϊ����ѧ���о������˻�������������ͳ����ѧ�ȴ�����ģ�ͼ������ֵķ�ʽ��ͬ,��Ϊ����ѧ����Ҫ�Ǵӳ������鿪ʼ,��������ѧ��ʵ��,����ʵ���з��ָ���ѡ���е�����,��ǿ��,�����˵���Ϊ�����ܵ����������,Ҳ���ܵ�δ����ȷ���ԡ���Ϣ����ȫ��������֪���������Լ����û����ĸ��ӵ��������ص�Ӱ�졣

����Kahneman��Toversky��Ϊ,�����ڷ���ѡ�����ʵ������“��������”����“��ȫ����”��,��Ҳ�Ǿ���ѧ��Ҫ�о������⡣��Ϊ����ѧ�ھ��������ܹ�����ȫ��ķ�Ӧ������������۾��߹���,�����ܹ����õ�˵�����������ھ��߹�������Ϊ��������Ϊ����ѧ���ڴ�ͳ����ѧ�ĵط��������������Ϊ����ѧ�ĽǶ����������ֱ��յ�����,�����������������ټ�����ʧ�ͼ�С���ʵ���ʧ�µ�ѡ����Ϊ,�Ӷ������ھ��ֱ����г����������С�

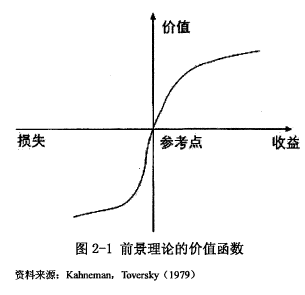

����ǰ�������������ߵľ�������ʹ�õ�������Ч�ú���������ļ�ֵ����,��ͼ2— 1��ʾ,��ֵ��������S��,�ο����������ߵ����Բ�ͬ,��ֵ����ʹ��ǰ�����۱���Ϊ������Ҫ����:���������ڷ���ѡ���и���ע�زο����ѡ��,ͨ����Ե�����ʧ������������������;��������������ʧ��ѡ���DZ���Ϊ����ƫ��,��ʱ�������������ڶԷ��ղ�ȡð�յ�̬��,������������ѡ��ʱ,��������ȴ����Ϊ�������,��ʱ���Ǹ�ϲ��ȷ����;���Ƕ���ʧ���и����������;���ڼ��˵�С������ʧ�¼�,������Ȼ����ʧ������������ӻ�����,����������ѡ������䷢���Ŀ��ܡ�

����ǰ�����ۿ��������ǽ��;��ֱ����������ԭ��,���ȶ��ھ���������ʧ�¼��ľ���,�������������ڷ���ƫ��,���Կ��ܷ�������ʧ�ȡð����Ϊ,���������մ������ȶ��ԡ�����,���ھ������ּ���С�����¼�,��������������������,��Ϊ���ᷢ�����Լ�����,����ӵ��µľ��ֱ��յ����������⡣

��������,ǰ�������еĿɵ���ƫ��Kahneman��Toversky (1974) [28]��������˼ά����Ҳ�����˾��ø������������Ե�Ͷ�����ߵ�ԭ��

�����ɵ���ƫ�������������������ܼ���������֪ʶ�ľ���,���ڽ���Ԥ��;���ʱ���������Լ���Ϥ�Ļ����ܹ�ƾ����������õ�����Ϣ,���¸�����Щ-���ġ�.���������Ϣ�Թ���ı���,����Щֻ�Ǿ��ø���������Ӧ�ñ����á�����Ϣ��һ����,���д����������ı��뿼�ǵ���Ϣ,���Ƕ�����ȷ�����;���ͬ��������Ҫ��Ӱ��,�������ǵ�ֱ���ƶ�ȴ��������Щ���ء�

������������˼ά����ָ����ͨ����߹���Щ�����ĸ��ʺ�С,�����������,Ӱ��ܴ���¼������ĸ��ʡ��ɵ���ƫ���������ƫ��ʹ��Ͷ�����ھ��߹����л��ڲ�ͬ��ʱ��Ծ��ַ����ȡ��ȫ��ͬ��̬��,�Ӷ��ó���ȫ��ͬ��Ͷ��������������ƫ��ᵼ��Ͷ���˵Ĺ��ȷ�Ӧ,Ͷ�������Ǹ����������Ϣ�Ƚϴ��Ȩ��,���������Խ������Ϣ,��ʹ�ø��˶Է��յ��ж������Ƚ����ۡ��ھ����¹ʷ�����,��Χ�����ı仯�Լ�ý��ı���ʹ��Ͷ���˵ĸй��ܵ��̼�,ʹ����������¹���ɵ��˺�����ʧ,���������ֺ��ķ����������Ż�־������,�������Ծ����¼����������Ե��ж�,�Ӷ������˾����¼�С���ʵ��ص�,���ӶԾ��ֱ��յ��������ž��ַ�����ʱ���ȥ,���Ǿ���������,Ͷ���˵�Ҳ����ת����ע����,�ָ���Ծ����¹�С�����ص����֪����ʱ��,Ͷ���˻�ѡ���ٹ�������ٹ�����ֱ��ա�

��������һ����,���ǽ���������ˮ����Ϊ��,����ģ�ͷ��������ڹ�����ֱ���ʱ�ľ�����Ϊ��

6�ҹ����ϱ����ƶȵĸĸィ�����϶Թ������˿����仯�Աȷ����������˿����仯��ζ���������Ҵ��ڵ������̣�������ϸ������أ����긧��ϵ������������Լ���õķ�չ��������֪�����ϱ����ƶ���Ϊ��ᱣ����ϵ�еĺ������ݣ��佨����չ�ĸﲻ��������...

��1������1.1�о�����������1.1.1�о������������ճ���������������Ȼ���ա������ա��Ƽ����յȶ��ַ��գ����������Ƕ�����Ľ��ǸС�������Ϊһ�ַ�ɢ���յ��ֶα�Խ��Խ����������ܺ����á�����ͨ����ȡ���ѽ������ջ���ʵ�ֱ��չ����߷���ת...

2�ҹ�ס�������Ѻ���ϱ��յ���״2.1�ҹ�ס�������Ѻ���ϱ��յ��г���״Ŀǰ���ҹ�ס�������Ѻ���ϱ��ջ������Ե�ﱸ�Ρ�������ʾ���չ�˾Ҫ�ص��������ҵ�������ǿ�չ������ס�������Ѻ���ϱ����Ե㡣2013��11����Ѯ����������ٿ��Ҹ���...

��1������1.1�о��������о����弰��״1.1.1�о����������Ǻ���һ�������ִ���ˮƽ����Ҫ��־����һ�������ִ����������Ҫ���ݣ�������Ǩ�Ŀ۷�ӳ����������ᾭ�õķ�չ���ศ��ɡ�����ٽ��Ĺ�ϵ�����Ŀ��ٷ�չ��Ҫ�������г�����...

����ʯ��ׯ����������ũҵ�������նԲ�

5����ʯ��ׯ����������ũҵ�������նԲ�5.1��������5.1.1�Ż�����֧�ַ�ʽ�����ķ�����������֯Ⱥ��Ͷ����ɻ�������ö�Ա��������ʽ�����ң�ũҵ���ձ�����������Ҳ����������������ȷ�����߷��֣����ܽ�����չ������Ҫ�Ӵ�Թ����翪չũҵ����...

ժҪ����ʮ�˽�����ȫ����ȷ�������չ�ջݽ��ڡ��ⲻ����־���ջݽ��ڵķ�չ���ҹ�����һ��ȫ�½Σ��ջݽ��ڳ�Ϊ��������Ƹĸ����Ҫ���ݣ�����Ҫ���ǣ����������÷�չ�ɹ��������ƽ�ػݼ�ȫ�������������ش����Զ����ǰ���ҹ��ѽ���ȫ�潨��С...

2��������2.1������ר������ģʽ������ɽ��������ר�����ղ���������ҵ���չ�˾������Ӫ������������������������ί��ָ���£���ȡר�����պ������ģʽ���������ɷ�ɽ�����������úͿƼ��ٽ��֣�Ҳ����֪ʶ��Ȩ�ָ����ճ��ľ�Ӫ�������ר�����պ�����...

�ο�����[1]�����ᡣ֪ʶ��Ȩ���շ����ƶ��о�[D].˶ʿѧλ���ģ������ѧ��2012[2]����־������֪ʶ��Ȩ�����ƶȶ��ҹ�����ʾ[J].�������ã�2006��2����297[3]����֪ʶ��Ȩ��ר��ͳ�Ƽ�2014���1��[EB/OL].2014/02/01[4]������...

3�������Ⱦ���α��յķ�չ�����3.1�����������������α��յķ�չ������һ�������Ĺ��̣������Ѿ��ﵽ�˸��ӳ���ĽΡ�1966����ǰ���ڳ����Σ���ʱ�ijб���Χֻ����ͻ���Ե������¹���ɵ���ʧ������Ƿ�չ�Σ���б���Χ�����ڻ�����ɵ�...

�ӱ�����������Ⱦ�����չ���·���о�����

1����1.1�о��ı�����Ŀ�ĺ�����1.1.1�о������ҹ���1991����ʼ�Ե㻷����Ⱦ���α��ա�1991����2005���ڼ䣬���ڵ�ʱ������֧�����Ȳ����Լ���ҵ�Ļ���������ʶ��ǿ�����»�����Ⱦ���α��չ����Ľ�չ����˳����2007��12�¹��һ����ܾ��뱣��...