第 3 章 M 国税局个人绩效管理的实施状况

M 国税局在前期理论探索和组织绩效管理、个人考核的基础上,从 2015 年开始探索开展个人绩效管理。现对其基本情况简要叙述如下:

3.1 M 国税局实施个人绩效管理的必要性

3.1.1 M 国税局概况

1.基本情况

M 国税局于 1994 年 7 月在原 M 区税务局的基础上分设组建而成,是主管 M 区国家税收工作的行政机构。主要负责增值税、消费税、车辆购置税、部分企业所得税等税种的征收管理工作。

截至 2015 年 9 月,M 国税局管理服务纳税人 6951 户。其中,一般纳税人 1418户,小规模纳税人 5533 户(含小规模企业 1405 户,个体双定户 4128 户)。

2.人员概况

截至 2015 年 9 月,M 国税局现有干部职工 139 人。从身份来看,公务员 87 人,事业干部 52 人。从年龄结构看,平均年龄 46.7 周岁,其中 35 周岁以下(含 35 周岁)的 21 人,占在职人数的 15.12%;36-45 周岁的 22 人,占在职人数的 15.83%;46 周岁以上的 96 人,占在职人数 69.1%.从学历情况看,在职干部职工中,研究生学历的 1 人,大学学历的 67 人,大专学历的 57 人,中专以下 14 人。

3.机构设置

M 国税局内设 12 个科室(直属局、中心),分别为:办公室、政策法规科、税政科、收入核算科、纳税服务科、征收管理科、财务管理科、人事教育科、监察室、税源管理一科、税源管理二科、稽查局、信息中心。下设 5 个管理分局,分别为:城区分局、开发区分局、姜格庄分局、高陵分局、玉林店分局。

4.主要职责

根据三定方案,M 国税局的主要职责为:贯彻执行税收法律法规、部门规章及规范性文件,负责本地区国家税收征收管理、税源管理、纳税评估、反避税和稽查工作,负责税收执法工作,负责本系统纳税服务工作,负责税收管理信息化建设,开展本系统党风廉政建设、反腐败工作及行风建设,承办上级交办的其他工作①。

3.1.2 M 国税局传统个人考核模式现状

1.考核范围

M 国税局个人考核范围为各分局、机关各科室(直属局、中心)全体人员。同时,对本年度交流人员、借调人员、提前离岗人员、请假时间较长人员、新录用的公务员等特殊人员作出了具体规定。

2.考核内容

M 国税局个人考核以职位职责和所承担工作任务为基本依据,全面考核德、能、勤、绩、廉,重点考评一年来履行工作职责和完成工作任务情况。具体情况见表 3-1.

3.考核等次划分

考核等次。公务员分为优秀、称职、基本称职、不称职等次;事业干部分为优秀、合格、基本合格、不合格等次。优秀等次人员比例,控制在参加考核人员总数的 20%之内。各等次确定标准见表 3-2.

4.考核程序

M 国税局个人考核分为 8 个步骤:

①个人总结。以各分局和机关各科室为单位,组织被考核人员对一年来德、能、勤、绩、廉等方面的表现情况进行总结,提出改进的措施。

②民主推荐。各分局、机关各科室组织年度个人述职会议,对本单位人员进行工作评价。在个人述职的基础上,区分区局机关、各分局、稽查局和办税服务厅其他人员的进行优秀等次民主推荐。

③意见评鉴。根据个人总结和目标管理考核情况,写出评语,填写到考核登记表内。基层分局局长、机关各科室负责人、机关其他副科级干部由分管领导进行评鉴;其他人员由基层分局局长、机关各科室负责人进行评鉴。

④初定考核等次。基层分局局长和基层分局副科级人员、机关各科室中层和机关其他人员考核成绩,按民主推荐分数、目标管理考核分数和考核委员会领导成员推荐分数,分别按 40%、50%和 10%的分数量化。各分局、稽查局和办税服务厅其他人员的考核,由所在单位成立考核委员会,根据工作实际开展。

考核委员会根据民主推荐分数、目标管理考核分数和考核委员会领导成员推荐分数,结合个人思想和工作表现情况,按照各等次确定标准,提出考核等次初定意见。

⑤公示。

⑥通知考核结果。

⑦复核或申诉。

⑧汇总上报市局。

3.1.3 M 国税局传统个人考核模式存在的不足

M 国税局实施个人考核来看,存在很多的不足。主要表现在:

1.考核内容过于笼统

一方面,虽然个人年度考核规定了德、 能、勤、绩、廉五个方面,但过于笼统抽象,没有办法对职位繁多、功能各异的行政工作进行准确定性、科学评价。另一方面,难以定性和定量评价。例如优秀等次对德的要求是“思想政治素质高”,而称职(合格)等次对德的要求是“思想政治素质较高”.现实中好和较好难以准确量化界定,难以保证考核的科学性和客观性,挫伤了公务员的积极性、主动性和创造性。

2.平时考核流于形式

虽然《公务员法》规定了平时考核和定期考核相结合的原则,定期考核以平时考核为基础。但现实操作中,往往重视定期考核而忽略平时考核。以 M 国税局为例,虽然平时考核要求的是对每天的工作情况加以记录,实际上根本没有组织开展。

3.考核程序不够科学

按照相关规定,年度考核应该由被考核人先自己述职,根据群众意见提出档次建议,再由考核委员会确定等级。有的单位领导怕破坏团结,不想得罪人,就以测代考,放弃了自己本应有的权利,也没有履行自己本该履行的工作义务。很多单位根本不重视考核程序,述职和考核委员会都成了走过场,完成相关手续而已。这些都使得公务员更重视人际关系而忽视工作实际,有悖于公务员考核的目的。

4.激励效果不够明显

按照《公务员法》,公务员年度考核优秀等次人数,-般掌握在本机关参加年度考核的公务员总人数的 15%以内,最多不超过 20%.这样就会出现以下的情况:有的人员明明很优秀,但由于受分配比例的限制,不得不被评为称职。由于公务员考核对不称职的惩罚比较严厉,所以被评为不称职和基本称职的人都很少,大部分人集中在称职这一档次,这样同在称职档次的人也存在着很大的差别,有的真的是工作基本称职,有的只能算平平,但也有一些比较优秀的人,这样就会挫伤比较优秀的人的积极性。

3.1.4 M 国税局实施个人绩效管理的必要性

为了弥补个人考核的不足,调动工作人员积极性、主动性,提高税收管理效能,推行个人绩效管理成为必然的选择。主要有以下意义:

1.推行个人绩效管理,是促进 M 国税局组织绩效管理有效运转的重要保障

从组织绩效管理运行机理看,组织绩效以单位组织为考评对象,评价的是单位组织行为,不直接评价个人业绩,一定程度上存在组织任务与个人责任不能完全对接和落地的问题。同时,由于组织绩效指标是针对单位编制的,对应分解到个人,客观上造成税务干部之间承担组织绩效任务不平衡,不利于调动干部全员的积极性。因此,在推进组织绩效管理的同时,配套跟进个人绩效管理,有利于组织任务和个人责任紧密融合,使组织绩效管理进一步延伸拓展,实现预期目标,也有利于组织绩效和个人绩效相互支撑、互为依托,建立体系完整、机制科学、功能完善的绩效管理运行机制。

2.推行个人绩效管理,是激发 M 国税局税务干部工作积极性的重要措施

当前,国税部门干部队伍建设面临新的形势和问题:部分老同志长期在基层工作的无奈、部分岗位工作压力大的心理烦燥、前途无望引起的职业倦怠等,导致国税干部职业认同感出现下滑。尤其是规范工资津贴补贴后,取消了考核奖、考勤奖、组织收入奖等考评奖金,使 M 国税局部分干部职工出现“干多干少一个样、干与不干一个样”等消极思想。因此,在 M 国税局开展个人绩效管理,一方面,通过对各级税务干部的工作业绩考评,实现考评的日常化、定量化和数据化,增强考评的科学性、公正性和可比性,并通过考评结果的有效应用,激发税务干部队伍活力动力;另一方面,对税务干部履行职责、完成工作任务的情况纳入绩效管理,能够促进广大干部尽职履职,认真完成工作任务,加强自我管理、自我改进。

3.推行个人绩效管理,是提升 M 国税局内部管理效能的关键环节

近年来,M 国税局按照 PDCA 循环重构“计划-执行-检查-反馈”内部行政管理体系。通过个人绩效管理与内部行政管理相促相融。在计划环节,将组织愿景目标、年度目标与组织绩效目标分解到个人,成为个人的绩效计划;在执行环节,全体干部职工按照个人绩效计划开展工作,能够抓住工作重点、推进工作进展;在检查环节,把完成情况与预期目标进行效果检查,检查验证、评估效果,验证、纠正、调整行政管理目标;在反馈环节,通过绩效面谈、绩效目标二次调整等环节实现行政管理效能的持续提升。因此,通过个人绩效管理,实现对内部行政管理的全人员、全过程、全面的质量控制,从而提高工作质量效率。

3.2 M 国税局个人绩效管理体系构建

3.2.1 总体架构

M 国税局个人绩效管理体系是一个由制度、机制、措施等多要素组成的系统的管理过程。其主要架构见表 3-4.

3.2.2 具体实施

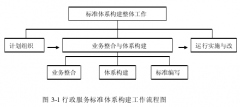

M 国税局个人绩效管理体系的具体实施,主要借鉴 PDCA 理论,将其分解为“绩效计划、过程管理、考评实施、结果运用”四个环节,细化为 11 个步骤。M 国税局个人绩效管理工作在此平台上顺序推进。其主要架构见图 3-1.

3.3 基本原则

M 国税局明确了四个方面的实施原则,确保个人绩效管理能够科学、有效、有序推进。

3.3.1 统一领导、分级管理

M 国税局个人绩效管理由绩效管理工作领导小组及其办公室统筹实施,统一组织开展绩效计划、过程管理、考评实施、结果运用等各环节。M 国税局局领导个人绩效管理由市局负责;科室负责人、分局长个人绩效管理由绩效管理领导小组负责;科室和分局一般人员考评由各单位负责。

3.3.2 以人为本、激励约束

绩效管理强调组织目标与个人目标的一致性,强化组织与个人的共同成长,形成双赢局面,必须以人为核心。个人绩效管理的考评者、被考评者都是个人,所有环节、所有节点都需要考评者和被考评者共同参与。绩效管理的目标是激发个人的潜能,以提升工作效能,因此,建立完善激励约束机制,是个人绩效管理取得成功的关键。

3.3.3 科学评价、客观公正

科学、客观、公正是个人绩效管理也是一切考核取得成功的首要条件。科学设计绩效管理制度,合理设置考评指标和考评标准,注重过程管理,建立规范的绩效管理工作流程和运行机制,做到考评数据信息完整准确、考评方式方法合理管用、考评结果公开透明,自觉接受监督,公开、客观、简易、方便地进行操作。

3.3.4 持续改进、自我提升

个人绩效管理应当以组织绩效和个人能力的持续共同提升为目标。因此,要以转变职能、改进作风为出发点,以过程管理、强化执行为着力点,以持续改进、提高效能为落脚点,加强绩效面谈、过程管理、检查反馈,促进内生动力、外树形象,建设创新、法治、廉洁、服务型国税机关,推动国税事业科学发展。

3.4 组织管理

M 国税局为确保个人绩效管理扎实推进,明确了绩效管理领导小组、绩效管理办公室、相关单位三个方面的职责。

3.4.1 绩效管理领导小组职责

绩效管理领导小组由 M 国税局全体局领导、各科室、各分局负责人组成。绩效管理领导小组的主要职责有六项:

1.负责个人绩效管理工作的组织领导和系统规划;2.审定个人绩效管理办法、相关实施细则及指标和评价标准;3.听取绩效办绩效管理工作情况汇报,组织对个人绩效管理工作进行监督指导;4.审定个人绩效考评结果;5.裁定有关争议事项;6.审议其它个人绩效管理有关事项。

3.4.2 绩效管理办公室职责

M 国税局绩效管理办公室由分管局领导为主任,办公室、政策法规科、人事教育科、监察室等主要负责考评科室负责人为副组长,相关科室人员为成员。绩效管理办公室的职责主要有六项:

1.负责个人绩效管理工作的具体组织实施,协调相关部门做好个人绩效日常管理和考评工作;2.组织制定区局个人绩效管理办法、相关实施细则、加减分项目;3.对个人绩效管理运行情况进行评估分析,并定期向绩效管理工作领导小组报告;4.汇总、发布个人绩效考评结果;5.协调相关部门对争议事项进行核实、审议和裁定;6.完成绩效领导小组布置的其它个人绩效管理相关工作任务。

3.4.3 相关单位职责

M 国税局个人绩效管理相关单位职责主要有五项:

1.负责本单位个人绩效管理的日常运转工作;2.部署本单位个人工作任务,督查督办,督促改进,形成评价,交流反馈,持续提升本单位的个人工作绩效;3.履行考评职责,与相关考评职能部门配合协作,对个人实施考评,形成考评结果并向个人反馈,处理相关争议事项;4.充分运用个人绩效考评结果开展相关工作;5.完成领导交办的个人绩效管理其他相关工作。

3.5 考评对象及考评主体

按照“横向到边、综向到底” 的要求,M 国税局个人绩效管理实现了全员覆盖,上至局领导,下至一般人员都成为考评对象。同时,根据干部管理权限和考评实际,按照分级分类的原则,分别确定了考评主体。

3.5.1 局领导

M 国税局领导班子成员由市国税局绩效管理领导小组负责考评。

3.5.2 机关科室负责人

机关科室负责人个人绩效管理由 M 国税局绩效管理领导小组负责。其中,属于共性指标的,由职能科室考评或绩效办组织测评;属于个性评价指标的履职尽责和个人绩效内容,由分管局领导考评打分。

3.5.3 机关一般人员

机关一般人员个人绩效考评由本科室负责人负责实施。其中,属于共性指标的,由职能科室考评或绩效办组织测评;属于个性评价指标的履职尽责和个人绩效内容,由科室负责人考评打分。

3.5.4 分局负责人

分局负责人个人绩效考评由分管科室局领导负责实施。其中,属于共性指标的,由职能科室考评或绩效办组织测评;属于个性评价指标的履职尽责和个人绩效内容,由分管局领导考评打分。

3.5.5 分局一般人员

分局一般人员个人绩效考评由分局长负责实施。其中,属于共性指标的,由职能科室考评或绩效办组织测评;属于个性评价指标的履职尽责和个人绩效内容,由分局长考评打分。