��

���� 2 �� ������Ŀ�ɱ����������������

����

����2.1 ������Ŀ�ɱ������۷���

����

����2.1.1 ������Ŀ�ɱ�����ض���

����

����ֱ��Ŀǰ�����“��Ŀ”�Ķ��岢��ͳһ����ͬ�Ļ�����רҵ�����ʵ���������Ŀ�����Ų�ͬ�ı�����硶��������-������������ָ�ϡ�һ������ȷָ����“��Ŀ��һ����ֹʱ�䱻�ϸ����ƣ��ܿػ֮��Ҫ����Э�����ض����̣����˹���Ҫ�ﵽԤ����Ŀ������ܵ�ʱ�䡢�ɱ�����Դ������������”;��ISO10006 �н���Ŀ����Ϊ“һϵ���Э�����ܿصľ��п�ʼ�ͽ���ʱ��涨�Ļ��ɵĶ��ع��̣���ʵʩ��Ŀ�������Ԥ�ڵ�Ŀ�꣬��ɵĹ����л��ܵ�ʱ�䡢���á���Դ��Լ��”;������Ŀ����Э�������¶���Ŀ����ֱ����ϵָ����ָ��“��Ŀ�������ijһ���صIJ�Ʒ�����ΪĿ�Ķ����е�һ����Ŭ��”1.

����

����ͨ����������ͬ��������Ŀ���ܽ�������Է��֣���Ŀ������������ԣ�����Ŀ���ԣ�����Ϊ�����ij���ض���Ŀ������µĻ����Σ�������Լ�ԣ�������ɵĹ����л��ܵ��ɱ���ʱ���������Լ�����ٴΣ�����һ���ԣ��䲻������ȫ����֮ǰ�ľ�����Ҳ�����ܱ����ڵĻ��ȫ���ƣ�����ж����ԣ�������һ���Ե�����2.

����

����������Ŀ��Ϊ��Ŀ��һ�֣������������Ŀ�����ԣ������Ŀ�����Լ����̵����ԣ�������Ŀ���Կ���Ϊʵ��������������������䡢���ġ��ؽ��������ʩ�����������Ŀ���̣�����չ�Ŀ�ѧ�滮��ʵ�ؿ��졢�������ơ�ȫ��ɹ����ֳ�ʩ�����������ա���Ŀ�ƽ��Ȼ�Ĺ���3.

����

�����ҹ��ɱ�Э��涨“�ɱ���������ֵ��ɱ���Чʱ�Ѿ�֧����Ӧ��֧������Դ����”;�����ɱ����ίԱ�Ὣ�ɱ��涨Ϊ“�ڴﵽԤ��Ŀ�ĵĹ����з������ܹ��û��ҵ�λ���к����ļ�ֵ����”;��������ɱ�����Ϊ“�ض���������ʵ���ض���Ŀ�Ĺ������������ĺķ�”;�ҹ�����ѧ�罫�ض�Ŀ��ʵʩ�����������ĵĿ��û��Ҽ�������Դ��Ϊ�ɱ���ͨ���������Գɱ����������Է��֣��ɱ��ı����Ǿ���ǿ�ҵ�Ŀ���ԡ��Ƕ���Դ��һ�ֺķѣ��Ǻķ��벹���Ľ��4.

����

�����ֽι�����Ŀ�ɱ������о��������Ϊ�������������������о��������巽�棬������Ŀ�ɱ���������ĿĿ����ʵ�ֵĹ����и���Χ�ƹ�����Ŀ����Ļ�����Դ����������ķ��ã�����Ĺ�����Ŀ�ɱ�������Ļ���������������Ŀ���˰�𡢳а�����������Ŀ������Ӫ��ά�ޡ����ϵȽεijɱ��ȡ����Ľ�Ϲ�����Ŀ���ɱ�����ض������������������Ŀ�ɱ�����ΪΪʵ�ֶ���������������������ġ�Ǩ�ơ��ؽ��ĸ���̵Ľ��裬ʹ���ܹ�һ���Ե����㽨�跽�Թ���������Ҫ����ҵ�������ܹ��û��ҽ��мƼ۵ķ���֧�����ܶ

����

����2.1.2 ������Ŀ�ɱ��Ĺ��ɺͷ���

����

����������Ŀ�ɱ��Ĺ�����ȫ�����ڳɱ���������Ϊ��Ҫ���ݣ����ڹ�����Ŀ�����ɷ�Ϊ����������ơ�ʩ������Ӫά���ĸ���Ҫ�Σ����Թ�����Ŀ�ɱ�����֮��Ӧ����Ŀ�����ɱ�����Ŀ�滮�ɱ�����Ŀʵʩ�ɱ�����Ŀ�ս�ɱ��IJ��ֹ���5.��ν��Ŀ�����ɱ�����Ŀ��ʵǰ���г����顢���п������о��������ĵ���������������Դ�Ļ��Ҽ������������û�ֱ�ӹ�ϵ��������Ŀ�ľ��á����Ч�棬����������Ŀ����ȡ���ڵ�������������Ϣ�Ѽ���ȷ�ԡ�ȫ���ԣ�����Ŀ�滮�ɱ�����ȷ��������Ŀ���к��������Ŀʵʩ���̡��漰��Ա��ʵ�ù��ߡ��������̵Ƚ��й滮�����ĵ���Դ�Ļ���ͳ�ƣ���滮����ǹ�����Ŀʵʩ����Ҫ���ݣ�����ܵ�ʱ�䡢�ɱ��ȷ�������ƣ���ҪΪʵ�ֹ�����ĿĿ�ķ��Թ�����Ŀ��������ش���Ŀʩ���ɱ���ָ��Ŀ������ʵ�����������ʡ��Ͷ���Դ���������������ĵĻ��Ҽ���������ɹ��ѡ�����ѡ������ѵȣ���Ŀ�ս�ɱ�����Ŀ�ɱ����ĵ���ڣ�����Ҫָ�Թ�����Ŀ���ա����豸�������µ��Եȷ��������ĵ���Դ�Ļ���ͳ�ơ����ڹ�����Ŀͨ����ʱ�����漰��Ա�ࡢ��ʵʩ�Ĺ��������ܶ�����ص�Ӱ�죬������Ŀʵʩ�ɱ��ڹ�����Ŀ�ɱ���ռ�зdz���ı�����ͨ���ﵽ 90%���ϣ�������Թ�����Ŀ�ɱ�������Ч�Ŀ��ƣ�Ӧ�����ص���ڹ�����Ŀʵʩ�ɱ���6.

����

����2.2 ������Ŀ�ɱ����Ƶ����۷���

����

����2.2.1 ������Ŀ�ɱ����Ƶ���ض���

����

�������ڳɱ���������������ͨ���Լƻ��ɱ���ʵ�ʳɱ����бȽϣ��ж������ƫ������أ����ڶ�����о����Ļ����ϣ��ƶ���ѧ�Ը��ߵijɱ��ƻ����Դ�ѭ�����й��ɹᴩ��Ŀȫ�������ڵijɱ����������Թ�����Ŀ�ɱ����ƿɶ���Ϊ��Ŀ������Ҫ�ڹ�����Ŀʵʩ��ȫ�����ж��빤����Ŀ��صĸ���ʵ�ʳɱ�֧�����ж��ڡ�Ƶ���ĵ�����٣�����������ٵĽ����ƻ��ɱ�֧��������ϸ�ĶԱ�7.�����Ŀ�ķ�չ״̬��δ��һ��ʱ���ڵijɱ�����Ԥ�⣬������ʵ�ʳɱ���ƻ��ɱ�����һ��ƫ��ʱ����ʱͨ�����á��������ֶζ�������ֲ����Ѵﵽ������Ŀ��ʵ�ʳɱ���ƻ��ɱ��������������е�һϵ����Ϊ��

����

�����ɱ����Ʒ�Ϊ“��ǰ”“����”��“�º�”�������ͣ�����“�º�”�ɱ����Ʊ����Խ�ǿ��Ч������룬���Թ�����Ŀ��ҵ�ɱ�������ΪΪ��ҵ���徭Ӫ����Ŀ�����Ļ��ڱ���ʵ��“����”��“��ǰ”�ɱ����ƣ�������ϸ���Ч�ļල8.�ֽι�����Ŀ�ɱ����Ƶ�������Ҫ�����Խι�����û���Ϊ��Ҫ���ݣ��� S ���ߵijɱ�����������Ŀ��Χ�����ȡ��ɱ��Ȼ�����Ϣ�ļ�Ч���棻��Ŀʵʩ�������ܶ������Ӱ����Ҫ����Ŀ�������½��й�����ĵı�������Լ�Ϊ��Ŀʵ�ʳɱ���ƻ��ɱ������ƫ���ṩ���������ijɱ��ƻ�����9.

����

����2.2.2 ������Ŀ�ɱ����Ƶ����ۻ���

����

����������Ŀ�ɱ����Ƶ����ۻ�����Ҫ����������Ŀ�ɱ��������ۺ�����Ŀ�ɱ�Ԥ���������֣����гɱ��������۽����ڳɱ����㼼��������Ŀ�ɱ�����ԭ���Ļ����ϣ��ɱ����̴ٽ�������Ľ�����ȼ�����Ϊ�����Σ���ÿ����ζ�Ӧ��ͬ����Ŀ����̶ȡ�������;���������ȷ�Χ�ķ���������ҵѧ������Ľ��ɱ����㻮��Ϊ��������ϵ�����㡢���ƹ��㡢��ϸ�����չ����ĸ��ȼ���������ٷֱȷ�Χ�ͷ�������˵���ķ�����������Ŀ����Э���������ȹ��㡢���¶��Ϲ���Ͳ������㶼�ǹ�����Ŀ�ɱ��������۵���ЧӦ�÷���10.

����

�����ڹ�����Ŀ���еĹ����У��Ͷ���֯��ʹ�ò��ϻ�е��������״���£���ɵ�λ����Ʒ�����ĵ���Դ����������֮Ϊ���̽��趨���ʵ�����ǶԹ�����Ŀ�����������Դ����֮����ڵĹ�ϵ���е���Ч���������Թ��̽��趨������ж����Ļ��ַ�ʽ������ͬ���͵Ĺ��̽��趨����Ƽ�ָ���ִ���һ���Ĺ�ϵ����� 2-2 ��ʾ��ͨ���� 2-2 ���Է��ֹ�����Ŀ����Ƹ������ͨ��������Ŀ�ɱ��������ۻ�á�

����

�����ɱ�Ԥ���ǽ��Ԥ�㷶Χ�ڹ�����Ŀ��ʵʩ��Ӫ״�����Ƶ�Ԥ��ɱ����Ƕ�δ��һ��ʱ��ɱ���Ԥ�⣬ͨ����Ч�ijɱ�Ԥ�����Ϊ������Ŀ�ɱ������ṩ���ɱ�Ԥ������Ҫ�����ڳɱ��������۵Ļ����ϣ�����ʹ������Ŀ���㽨���̶Թ���������Ҫ����������䡢ʱ��ȷ����ƶ��Ľ��ȼƻ���Ѱ����ͳɱ���̹��ڰ��ŵĹ���-�ɱ��Ż�������Ŀʵʩ������DZ�ڷ�������ɵ���ʧ���ʺ���ʧ���س̶ȵȽ���Ԥ��ķ��շ���������Ӧ�������У��������ڳɱ�����ͳɱ�Ԥ�����۵Ĵ��ڣ�Ϊ������Ŀ�ɱ����Ƶ�ʵ���ṩ�˿���11.

����

����2.2.3 ������Ŀ�ɱ����Ƶ���Ҫ����

����

����������Ŀ�ɱ����Ƶķ�������ҵ������Ŀ�ɱ����Ƶ���Ҫ���ߣ��ֽ�������������乤����Ŀ������������г���չ���Ƶ��γ��˲�ͬ�Ĺ�����Ŀ�ɱ����Ʒ�����������Ҫ����Ŀǰ������Ӧ�ý�Ϊ�ձ�ijɱ����ƶ�����ɱ����Ƽ�ʱ�������ɱ�������ֵ������ֵ���̷�12.

����

�����ɱ����ƶ������������Ŀʵʩǰ�ƶ��Ķ���ɱ���Ϊ��Ҫ�ο������ڹ�����Ŀʵʩ�������������ķ���ʱ��ʱ��ʵ��֧����ƻ�֧�����жԱȣ���ȷ�����ߴ��ڲ��ʱ����ʱҪ������߲�ȡ���ȴ�ʩ���ڶ�ʵ�ʷ�������п��Ƶ�ͬʱ����Ŀ��ʵ�ʳɱ��������¼���Ϳ��Ƶķ�������ʵʩ������ͼ 2-2��ʾ13.��ͼ 2-3 ���Կ���������ʵʩ��������Ӧ��Ϲ�����Ŀ��λ���ĺͷ��õĶ����ȡ��Ŀ�Ķ���ɱ������Ƴ���Ӧ�ı������ݣ���ʵ�ʷ��ò���ʱ����ϱ������ݶԶ����ڡ�����ü�������м��㡢���ܣ���ȷ���ƻ�������Ҫ�ı������£�Ҫ��ʱ���³�����Ŀ����ɱ����е�����������ʵ�ʶ���ı䶯ȷ�ļ��㣻����Ŀʵʩ�Ĺ����н�ϸ�����ü�����ɱ��ı仯�������㹤����Ŀ���������ڵ�Ҫ���ǰ���£�������з��䣻��������Ŀ�и���Ķ���ɱ����죬����ʵ�ʳɱ����м���14.ͨ�������Գɱ����ƶ��Ӧ�ó���Ľ��ܿ��Է�������Ҫ�Լƻ������ʵ�ʷ���֮��IJ�����м��㣬����Բ����м�ʱ�ĸĽ��������ڶԹ�����Ŀ�ɱ����ճ����Ʒ��������Ҫ�����ã�ʹ��������ͼƻ�������ˮƽ���ϵõ�����������һ���̶��ϴٽ��˹�����Ŀ�����Ĺ淶�������⣬���ֹ�����Ŀ�ɱ����Ʒ�����Ҫ�����ڶ���ɱ������졢�䶯����ָ��ȶ�����Ч��ȡ�Ļ����ϣ�����Щָ���ǹ�����Ŀ���ڷ�������Ҫ���ݣ������ڶԹ�����Ŀ�ɱ���̬����15.���ɱ����ƶ����Ӧ�õĹ�������Ҫ�����Ŀ�Ķ���ɱ������졢�䶯����Ƚ��м��㣬��ÿ��ָ���ڼ���Ĺ����жԲ����Ѽ����Աȷ����������Զ��dz�ǿ��������ʵ��Ӧ�ù����й���������Ҫ�϶��������������֧�֣����⣬��ؼ���Թ�����Ŀ����ض��������зdz�ǿ�������ԣ������ϵ�ȷ�����õ���֤������£��ɱ����Ƶ�ȷ��Ҳ���Եõ���֤������ʵ�����й�����Ŀ�������Ҫ�����ŷֹ�Э����Ӱ�죬�ɱ����ƶ����Ϊ�Ը�����ְ��û����ȷ���ֵķ�������������ʵ���Ѷ�Ҳ�Ƚϴ�

����

�����ɱ����Ƽ�ʱ������������Ŀ������Ա��ÿ���°�ǰ����Ҫ�Ե��칤�̽�����ص��˹����豸�����ϵ�ʹ�������������Ŀ������������ȫ��ȷ�ļ�¼��������¼����ύ����ص������ˣ������ϼ����������ÿ���ṩ�ļ�¼���ݽ��жԱȷ�����ȷ��������Ŀ�ijɱ�ָ���������Ĺ�����Ŀ�ɱ����Ʒ�������ʵʩ������ͼ 2-4 ��ʾ16.ͨ����ʵʩ���̿��Է��ֳɱ����Ƽ�ʱ������ɱ����Ƶ�Ŀ���Խ�ǿ�������ڼȶ�Ŀ����ɷ������˴ٽ����ã�ͬʱ����Ա���˵Ĺ����пɽ����ÿ���¼�����ݽ���ͳ�ƣ����˵�ȫ���Ժ����Ը��б�֤�������������˹�����Ŀ�ɱ����������Ϣ�������ʡ����ɱ����Ƽ�ʱ������ʵʩ�����ݵ��������dz���ʹ�ɱ�������Ա�Ĺ������������ر��Ƕ�������ݵĴ������̣�����Ҫ���Ѽ����ݵ�ȷ�ԣ����Ҽ�����ѶȽϴɱ�������Ա������Ч�ʷdz��ͣ��ټ��϶Խ�Լ�ɱ�����������Ŀ���ĵȷ����Ѱ��ʵ����ʵ�����������ء�

����

�����ɱ�������ֵ������“��ֵ”��Ϊ�м�������������ֳɱ����Ʒ����Ļ����Ͻ�����Ŀ���Ⱥͳɱ������ķ������ڶ�����ɹ�����Ŀ���ֵ�Ԥ����á�ʵ�ʷ��á�����Ҫʵʩ����Ŀ���ֵ�Ԥ����ý��в����ͼ���Ļ����ϣ���ȡ�ƻ�ʵʩ�Ľ��ȡ�ʵ�ʷ�����ƻ����õ�ƫ��Դ˶���Ŀ�Ľ��ȼƻ���Ԥ��ִ��״̬����ȫ����˽⣬����Ŀ��صijɱ���չ���ƽ���Ԥ��17.��Ŀ�����ڽ� �� �� �Ѿ� ��ɲ� �� �� �� �� �� �� Ԥ��ɱ� �� ���� �� ��ҵ �� ��Ҫ ֧ �� �� �� �� ͳ�ƣ�Ҳ�� ���� ��ɹ��� Ԥ��ɱ���BCWP����W����Ԥ��Ϊ ���ݣ���Ͻ��� �ƻ��������ij�������ȡ�� �ʽ��ܶ�� �� �Ƽ� ���� ����BCWS������ֹ��ijһʱ�� �� ��ɵĹ�����Ŀ���������ĵ� ʵ �� ���� �ܶ�� �� ��� ���� ��ʵ �ʳɱ���ACW P��H��ָ�깲ͬ������ֵ���Ļ�����������ֱ��ͨ����ʽ��

����

����

�����Ļ���ǰ�ᣬ������ʵ��Ӧ�õķ�Χ�ܵ�һ��������20.

����

������ֵ���̷������Թ�����Ŀ�ļ�ֵΪ���ģ�ͨ�����书�ܺͳɱ���ϵ�ķ�

����

��

����

����F ����������Ŀ�Ĺ��ܣ�C �����ɱ�21.�ɴ˿ɼ����˷������ڱ�֤������Ŀ���ܵ�ǰ���£����������ڳɱ�������Ŀ��ƣ����ڶ������ռ�ֵ����̧����������Ȼ�ڴ˷����й��̼�ֵΪ��ҪĿ�ģ�������Ŀ���й��ܷ������Ǻ��ģ����Դ˷��������ص���ڹ�����Ŀ�Ŀ�����ƽΣ�ͨ���ڹ�����Ŀԭ�гɱ�ǰ���·ḻ������Ŀ�Ĺ��ܣ��ڻ��ѽ�С�ɱ����������������Ŀ���ܣ�����������Ŀ���ܵ������£�����ؿ�����Ŀ�ɱ��������Ƚ�������������������Ŀ�ɱ���ͬʱ������Ʒ���ܣ�ά����Ŀԭ�й��ܵ�ͬʱ�����ɱ����ַ���������Ŀ�ļ�ֵ�������䷽��������������������̲���ͳһ��������ƪ�����Ʋ����зֱ���ܡ��ɴ˿ɼ����ַ������ʺ��ڹ�����Ŀ�����ֵ��δ�ϸ�ȷ��������У�����ʵ��Ӧ�÷�Χ�ܵ�һ��������22.

����

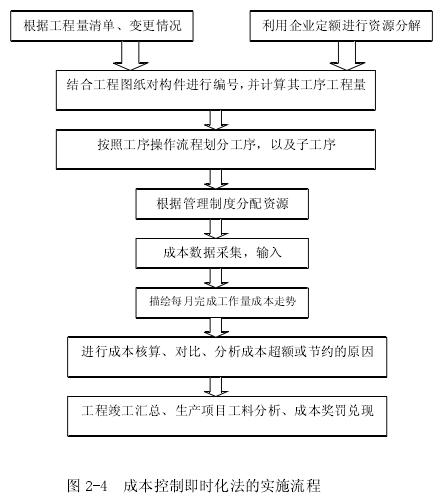

����������������Ŀ�ɱ����Ʒ����⣬�ֽι��������������ķ�������ɱ�ƫ����Ʒ������γɱ����ȣ��ֽι�����Ŀ�ɱ����Ƶľ��巽����ν�ٻ���ţ���ʵ��������Ӧ��Ϲ�����Ŀ�ľ����������ѡ��