��Ŀ����˶ʿ����

����2 ��Ч�������ۻ���

����

����2.1��Ч���ں�

������Ч������һ����ʼ�ڼ�Ч����,��Ч���������ƾõ���ʷ,���й�,��������ݵ��������ʱ��,������·��䡷����“���ڴ�´,�ҷ����긥��”,��������Ϊ�˿���˴�Ƿ��������̳е�λ,֧ʹ˴�ڱ������н���ԭʼɭ��,�����Ƿ����ʧ���С���Ч������Ϊ�ض��Ĺ�������ʼ��19���ͳ�,����·ŷ��˹���������ո���,��������Ҳ��1813�꿪ʼ���ü�Ч����,������������ح842�꿪ʼ����������Ա���м�Ч����(������,������,2002)��

������Ч�ɷ���֯��Ч��Ա�����弨Ч,���IJ����о�Ա���������ļ�Ч��

�����йؼ�Ч�Ķ���,Ŀǰѧ����Ҫ�����ֹ۵�:

������Ч�ǽ�����ù۵�ǿ����Ч�ǹ�������ɵĽ��,��һ���˹����ɹ��ļ�¼��Bemardin (1995)��Ϊ,��Ч�����ض�ʱ�����ض�����ְ�ܻ��IJ����������һ��������Kane (1996)����Ϊ,��Ч��һ�������µĶ���,���ֶ�����Զ������ڡ����ּ�Ч�۵���ְ�𡢲����������Ŀ�ꡢ����ָ�������,���к�ǿ�Ŀɺ�����,���ײ���,Ҳ�ܱ�����������⡣

����(2)��Ч����Ϊ�����ֹ۵���Ϊ��Ч��һ������֯���������ְ�ܵ�λ��Ŀ����ص���Ϊ(Murphy,1990);��Ч�Ǹ����ϵͳ����������(Ilgen& Schneider, 1991);��Ч��������֯Ŀ���йص�,���ҿ����ո�����������в������ж�����Ϊ(Campell,1993);��Ч��������Ч��ϵ��Ч������,����Чָ�涨����Ϊ�����ض�������ص���Ϊ,��ϵ��Чָ�Է�����Ϊ������ض������йص���Ϊ(Borman Motowidlo, 1993)�����ɹ۵�Ѽ�Ч����֯Ŀ����ܹ���,���ҿ��ǵ�Ӱ��Ա������������������,���˼ʹ�ϵ���������̵�,�ȵ�������������������Ի�һЩ��

����(3)��Ч�����������Ϊ�����档���ֹ۵���Ϊ��Чָ��Ϊ�ͽ��,��Ϊ�ɴ��¹������˱��ֳ���,������������ʵ��,��Ϊ�������ǽ���Ĺ���,��Ϊ����Ҳ�ǽ��,��Ϊ��ɹ��������������������������Ľ��,�����������ֿ��ж�(Brumbrach,1998)�����ɹ۵㽫�����������������뼨Ч����֮��,��Ȼʹ��Ч�ĸ����ÿ���,��������ʵ���еIJ����Ѷ�,�����DZȽϺ����ĶԼ�Ч�Ķ��塣

����������Ϊ,�ڼ�Ч�����ľ���ʵ����,���ÿ����ļ�Ч�����������ʹԱ�����˳ɳ�����ҵ�����巢չ����һ�¡�������Ϊ�ͽ��������ļ�Ч��������������:

����(1)���ɵĶ����ԡ�Ӱ��Ա��������Ч�ĺû������ز��ǵ�һ��,���Ƕ�����,�Ȱ��������������,Ҳ����һЩ������,��ЩӰ���������Ի������ط���ġ������������ط����,���������Ժ�������,Ҳ������Ա���������������Է��桢��֯���ƶȺͻ��Ʒ���,Ա�����������Լ����˼�ֵȡ��������ء�

����(2)���۵Ķ�ά�ԡ�����Ա���Ĺ�����Ч�ı��кܶ���,���ж�ά��,һ����˵�ڽ��м�Ч����ʱ,����Ƭ�����,��Ӧ���ۺ����ۺ��жϡ���������ҵ������,�ͻ����ܵļ�Ч�Ȱ������ʹ�������ָ��������,ͬʱ��Ӧ���Ƿ������������״��,�������Žᡢ�����ƶȵ��������ء�

����(3)��̬�ԡ�Ա���Ĺ�����Ч��һ��ʱ�乤����������巴ӳ��_���������صĴ���,���缤��״̬��������Ա�������IJ��,��Щ��Ч����ԭ�����õ�Ա������������,��ԭ����Ч���������Ա�������½�,���Բ���һ�ɲ�����ж�Ա���ļ�Ч�����

������֮,��Ч�Ƕ���ά�Ķ�̬����,�Ȱ������,��ע�ع���,������ȷ��Ŀ�굼��,��עԱ���ĸ��Ի����ֺ�δ����չ�Ŀ����ԡ�

����2.2 ��Ч�����ĺ���

����Ŀǰѧ�������“��Ч����”�������,Ҳ��Ҫ�����ֹ۵�:

����(1)��Ч�����ǹ�����֯��Ч�Ĺ��̡����ɹ۵���Ҫ����֯�ĽǶȶԼ�Ч���к�������,�˹۵���Ϊ��Ч�����������ι���:�ƻ��Ρ��Ľ��κͿ����Ρ��ƻ��ΰ���ϵͳ������֯Ը���ͷ�չ����,�Լ��Լ�Ч���ж���淶��;�Ľ��ΰ�������У�����̸Ľ���������Ʒ�ʹ�����;�������������Ч����������(Bredmp,1995)��

����(2)��Ч�����ǹ���Ա�����˼�Ч�Ĺ��̡����ɹ۵�ǿ����Ա��Ϊ��Ч�������ص�,��Ϊ��Ч����Ӧ�����ƻ���Ԥ��������������,����ȷ������Ŀ��,����Ա�����һ��,�˺����Ա��ʵ��ȡ�õļ�Ч,���ݷ����Ľ����Ŀ���������,�ٴβ�ȡ�ж������ɵĴ���������Ainsworth, Smith,Heisler, Ouinn, Torrington �� Hall Smith (1993)��

����(3)��Ч�����漰��֯�������Լ���������֮��ĸ�����Ρ����ɹ۵�ǿ����Ч����Ӧ������ʹԱ��������ߵĹ�������֯������Ŀ�걣��һ��,��Ŭ���ٳ�Ŀ��Ĵ��(Costello,1994);��Ч����Ӧ������֯�ķ�չĿ��,�ڶ����ζԼ�Ч���й���,ָ��Ա��,����Ա����߹���Ч��,�Ի����õĹ�����Ч(Walters, 1995)��

�������IJ����о�Ա���������ļ�Ч����,������ϼ�Ч�ĸ���͵ڶ��ּ�Ч�����ĸ���,����Ч��������Ϊ:��һ������֯������,Ϊ�����֯�ⶨ��Ŀ��,ʵ����֯����������ͼ�ֵ����,��Ա��������м�Ч�����Ĺ��̡�

����Ա��������Ϊ��֯�����ļ�ֵ���е�һ��,���ĸ��˼�Ч���ܽ���������ɵ��ض���Ч�����������,��Ϊ��֯Ŀ��Ĵ���漰������ػ������,��ػ����ʱ�������Ϳռ�ĺ���,���������Ҫ�,����֧Ԯ�,���˵��µĻ,����δ��DZ�ڵĿ����Ի;��������������֯�ڲ��Ĺ����ƶȡ����������,����Ӱ��Ա������ļ�ֵ���������,Ա����������֯�����ļ�ֵ������,��Ӧ��������һ����ֵ�ۺ���,�������ֵļ�ֵ������ġ���̬�ġ��ɱ�Ӱ��̼��ġ�

����2. 3��Ч����ϵͳ����

�������ں�����,��Ч�����Ǿ���Ŀ�굼���Ա����Ч������У����,�ӽṹ�ĽǶ�,��Ч������һ������֯���Ժ�Ŀ����ܹ���������ϵͳ���йؼ�Ч����ϵͳ�Ĺ���,Ŀǰѧ�������¾��д����ԵĹ۵�:

����(1) IMS (Institute of Manpower Studies,Ӣ�������о�ѧ��)(1987)��Ϊ��Ч����ϵͳӦ������Щ����:������йصļ�Ч�ƻ���Ա����ŵ����Ŀ���趨����ЧĿ��ͱ���Ա����Ч�۲�ͼ�Ч�����ռ�����Ч������ָ������Ч��������Ч���ʡ�

����(2)Craig Eric Schneier, Richard W.Beatty, Lloyds S.Baird (1988)��Ϊ��Ч����Ӧ����һ������������,���ݰ�������������Լ��ɡ��滮�ල��������������Ϣ���������¾����뿪����,��ѭ��������

����(3)R.D.Arvey��K.R.Murphy (1989)����Ч����ϵͳ�ֳ��ĸ�����:ָ���ͼƻ�(ȷ��Ա����ЧĿ��ͼ�Ч������)��������֧Ԯ(�ල����Ա����Ч,���ṩ������֧Ԯ,����Ա���ų��谭���Ŀ��)�����������(��Ա����Ч���п��˺�����)����չ�ͽ���(���ݿ��˽����������ѵ�Ͱ���Ա��)��

����(4)Ainsworth��Smith (1993)��Ϊ��Ч����ϵͳ�ɷ�Ϊҵ���ƻ���ҵ��Ԥ��������/����/��ȡ�ж��������֡�

����(5)Storey��Sisson (1993)����Ч����ϵͳ����Ϊ��֯ս�ԡ�����Ŀ�����������Ŀ�������ҵ�����ۡ�ҵ�������뿪���������,���Ǹ�����Ŀ������ù��̡�

����(6)McFee��Champagne C1993)�����Ч����ϵͳӦ��Ϊ�ƻ���Ч������ҵ����������Ч������,���Ƿdz�ǿ����Ч���������еľ����ʱ��İ��š�

����(7)Spangenberg (1994)����ļ�Ч����ϵͳ��Ŀǰ��ȫ���ϵͳ֮һ����ָ���˼�Ч���������:��֯������/ְ�ܡ��Ŷ�/���ˡ���ÿһ�������,����������һ����Ч�ƻ�����Ч��ơ���Ч������Ľ�����Ч���ˡ���Ч�������岽��ȼ�Ч����(˾ͽ����,1995,P.50-77)��

���������ۺ����ϸ�ѧ�߶Լ�Ч�������ɵIJ�ͬ��ʶ,����Ч����ϵͳ���·ֽ�Ϊ�����ĸ�����:

����(1)��Ч����Ŀ�ꡣ����֯���ݳ�Զ��չս�Ժ͵�ǰ�����ص��ƶ������ĸ�������Ա���ij����ڹ����ƻ���Ŀ��,�Լ��ؼ���Ч���˺���ָ�ꡣĿ�����ǿ�ҵĵ����Ժ�������,��ҵҪʵʩ��Ч�ļ�Ч��������Ҫ�ƶ������������ļ�Ч����Ŀ��,���Ǽ�Ч�����������еĿ�ʼ����ЧĿ����ƶ��в�ͬ��ε���Ҫ,����ҵĿ�ꡢ����Ŀ�ꡢԱ��Ŀ��ȡ�������˳���Ŀ��Ͷ���Ŀ���ƽ��,��ʹ�����л����,��Ϊ����û�г���Ŀ��,��ҵ�ij�Զ��չ�������Գ־�,���ľ�����Ҳ�������,�������ע�ض���Ŀ��,�Ͳ��ܺܺý����ҵ��ǰ���ֵ�һЩ����,Ҳ��Ӱ����ҵ�ij�Զ��չ��

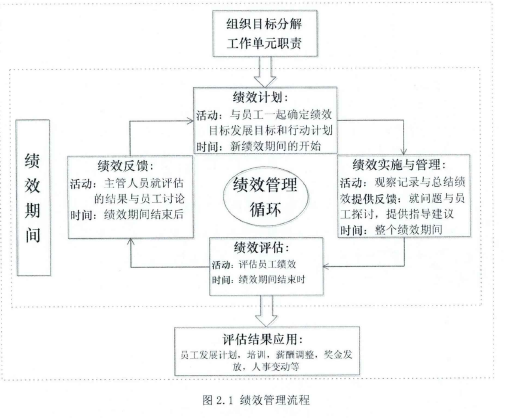

����(2)��Ч�������̡�����Ч���������ϵ���������,�ֱ��Ǽƻ���ʵʩ�������������ͽ������,��������ǽ���Ч�����䵽ʵ���Ĺ��̡�Ŀ����Ҫ���ճ�������ȥ��ʵ,��Ч�������̾��Ǽ�ز���ʵ��ҵս��Ŀ���ɵĹ��̡���Ч�������̴�౻��Ϊ��һ��ѭ��,�������ĸ�����������ѭ������,�ֱ�Ϊ�ƻ��������������ͽ��Ӧ�á�����ͼ2.1��ʾ,���ĸ������Ļ��ڹ���һ������ѭ���ļ�Ч�������ڡ����еļ�Ч���������Ӧ����һ��������Ҫ�Ľڵ�,��Ϊ���Ƕ����ѭ���ı�Ҫ���䡣��1��

����

����(3)��Ч�����ƶȡ���Ϊ�˱��ϼ�Ч����˳�����ж��ƶ���һϵ�й����ƶ�,�Ǽ�Ч���۵Ļ����ͱ���,��Ҫ����Ϊ��Ч�����ƶȡ��ƶ��ƶ�ʹ�ü�Ч�������¿�ѭ,���ӹ淶����,�Ǽ�Ч�������ռƻ����еı�֤����Ч�����ƶȵ��ƶ�һ����˵����äĿ�հ����˵ľ���,Ӧ�����ҵ����ʵ�����,����Ҫ����Ա��������ˮƽ����ҵ������������Ҫ,�������ܱ��ϼ�Ч���������������Լ��������Ա��������,��Ա���Ĺ���ע��ǿ����ƶ�����ͬʱ,������Ľ�����߹���Ч�ʡ�

����(4)��Ч������֯����Ϊ���ϼ�Ч������Ч��չ�ͽ��еĻ������ú���Ա���ŵȡ���Ч����һ����̬�����Ĺ���,��������ǰ���Ŀ���ƶ��ƶȵĹ���,Ҳ��һ����֯��ʵ�Ĺ���,�����Ҫִ����������֯������������Ա��

�������������ҵ������˵,��Ч��������֯�й���ίԱ�ᡢ��Ч�����ƽ��칫�Һͼ�Ч������ѯС�顣���й���ίԱ�������и߲�����Ÿ��������;��Ч�����ƽ��칫���Բ���Ϊ��λ,��Ч������ѯС������������Դ������Ա���,������ص��ƶ���ѵ�������ͼ�Ч���˵���ѯ�ȡ�

����2.4 ��Ч����ϵͳ��������

������Ч�����ɱ�������ȫ���Եļ�Ч����(Lebas,1995),����֮����зdz����ܵĻ�����ϵ,��Ч�����Ǽ�Ч�����Ĺؼ������,��Ч�������Ǽ�Ч���۵�ԭ��,���������еļ�Ч�����ϵ��Ż����Ƽ�Ч���������ϵͳ��

�����ܶ��˰Ѽ�Ч�����ͼ�Ч���۵�ͬ����,����ʵ�Ǽ���������,�Խڵ����ϵͳ����ǰ��Լ�Ч�����ں��Ķ���,��Ч����ֻ�Ǽ�Ч�����ĸ���Ҫ���ɵ��м�Ч�����������һ�����ڡ���Ч���۵ļ�ֵ��Ҫ����,�ල������˾Ա���Ĺ�����Ч,����Ա���ڹ����е����������,����Ա���������ͼ����ϵIJ���,��Ӧ�ؿ�չ�мƻ���������Ե���ѵ���Ľ�������伨Ч;���ͨ�������ܹ���Ա���Ĺ���������ȷ�ķ�����ƽ�Ŀ϶�,��ͨ�����Ӧ��н��ͽ�������ر�,��һ�ּ������á�

��������Ч������Ϊһ��ϵͳ,�Ƕ�Ա����Ч���������ԵĹ���,����Ŀ���趨���ƶ��Ż���Ա��������,���Dz����ԡ�ϵͳ�ԡ���չ�Եؽ���ҵĿ��ת��ΪԱ�����幤���ͷ�չĿ��,��ʵ����ҵ������Ĺ��̡���Բ�ͬ�IJ��,ϵͳ���ļ�Ч����������Ҫ����������������:

����(1)����ҵ������:ͨ��Ա������ļ�Ч����,��ҵ���Ա����������Ľ����ͻ��������Ա��ֲ�����,��ҵ�ļ�ֵ���ʵ��Ҳ������Ч�ʲ�˳����һ������ҵ����ļ�Ч�õ�����,���ľ�������ǿ,��һ������ҵ�ڲ��ṹ����̬Ҳ�õ������Ż���

����(2)�Թ����ߵ�����:��Ч������Ա�����˵���ҵ�ƶȺͳ���,���ڽ��в����Ż�,��ϵͳ�Ե������Ż�����,���ʹ�ù���������ø�˳�������ס���Ч������Ա������һ��ͳһ��Ŀ��ϵͳ��,�������ߺ�Ա��ͬ����Ŀ��ϵͳ��ֵ���е�һ��,����ͬ�ļ�ֵ��Ŀ����,��Ȼ�ܹ����������ͨЧ�ʺ���Ч�ʡ�

����(3)��Ա��������:��Ч����ͨ������������ҵ��Լ���ͼ�������,УԱ������Ϊ,ͬʱҲʹԱ����ù�����������н��,�Լ�������ͬ�ͼ�ֵʵ��,Ա���������治���õ�����,����þ����ϵ����������

����2.5 ���ֳ��õļ�Ч��������

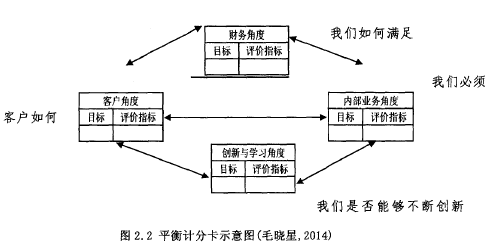

����(1)ƽ��Ʒֿ�(BSC)��ƽ��Ʒֿ����ɹ�����ѧԺ��Robert Kaplan��David Norton��1992�������һ��ȫ�µ���֯��Ч��������,��������ҵս��Ŀ��ʵ��,���Ϻ��ۺ��˶��ּ�Ч�����������伨Ч����ָ��Ȱ���������ָ��,Ҳ����������㷺��ҵ��ָ�ꡣ��ʹ�ͳ��ֻע�ضԲ���ָ����й����Ϳ����ļ�Ч�����кܴ�IJ�ͬ������������,ƽ��Ʒֿ�����������ҵս��Ŀ���އ��,��ҵͨ���ؼ�ָ��Ľ����ͺ���,�ܸ��õشٽ���Щ������ҵ��óɹ��Ĺؼ�������(����,2005, P.39-100)��������˵,ƽ��Ʒֿ������ĸ�����,���˿�����ȡ�����ѧϰ�ͳɳ����ڲ���Ӫ������ͼ2.2��ʾ����2��

����

����ƽ��Ʒֿ����ʺ�����������ҵ:

��������ҪӦ�Լ��Ҿ�������ս����ҵ,�����Ǿ��й��ʱ�������ҵ��

��������ʵ��ս��Ŀ��Ϊ�������ҵ,������ҵ��������չ����ȷ��ս��Ŀ���Զ���滮,ϣ��ͨ��ս��Ŀ��IJ��ֽ����Чʵʩ��ȫ��λ������ҵ�Ĺ���ˮƽ��Ա����ҵ��ˮƽ��

������Э��ʽ������ʽ�쵼�Ƶ���ҵ��ƽ��Ʒֿ�����Чʵʩ������Ա���IJ���̶�,��Щͨ������Э�̷�ʽ������ҵ�������ҵ��ƽ��Ƿֿ�ʵʩ����Ȼ������

�����ܳɱ�����ˮƽ�ϸߵ���ҵ��ƽ��Ʒֿ�������עÿһλ�ͻ�����ҵ�Ĺ���,Ҳע����ҵ�ɱ��Ĺ���������ս�ԵĽǶ���������ҵ��ϵͳЧ���Ƿӵ�����,��ҵ��ֵ�Ƿ���������֡�

����(2)��������ֵ(EVA)����������ֵ(EVA)������Stern Steward��ѯ��˾��1982�����,����ν�Ĵ�����,����ҵ�ʱ������ë����ȥ�ʱ��ɱ�����ʱ�����(Beimett Stewart, 1991)�������������ҵ�����ϵļ�ֵ,������ҵ���ջ��ʱ��ɱ����õ�ʣ���ֵ����������ֵ�Ǻ�����ҵ��Ӫ״���ı���,��ҵ�ľ�������ֵԽ��,�侭Ӫ״����Խ��,������,��ʹ��ҵ��Ʊ�������ӯ��,������侭������ֵΪ����,��ô��ҵ�ľ�Ӫ״��ʵ���ϲ�����,��Ϊ����ζ����ҵ��ʵ�ʷ�ֵ����ʧ�ɶ��Ƹ��ļ���(PeterC.Brewer, Cyan Chandra, Clayton A. Hock, 1999)��EVA��Ϊ����ҵ��ֵ����,���Ҳ��Ϊ��ҵ��Ч�����е����ù���,���ּ�Ч�����ֶ�Ҳ��ȫ��Χ�ڱ����˾���ɺ�����,���н�Ϊ֪���Ĺ�˾�е¹��������ӹ�˾,�ձ������ṫ˾,�ɿڿ��ֺ��ֶ���ȿ����ҵ��

����EVA���������ص�Ϊ:

�������þ��������������������Ҫ��������ҵ�������;�������֮���ƫ��,�������ڹ������˽���ҵ�Ƹ����������,�ܸ�Ϊ��ʵ�ط�ӳ��ҵ��ҵ��,�Ӷ�Ϊ��ҵ����ȷ�����ṩ���ݡ�

�����������ڹ�����ǿ���ʱ���ֵ����ʶ�����������й���ҵ��������˵,“��Ȩ�ʱ�”��һ����������ڡ���������ֵ��ǿ���ʱ�Ͷ������Ҫ�����ʱ��ɱ�,��ҵҪ������ͼ,�ɶ���������,�ʱ���ֵ�ų�����

���������ּ�Ч�����ֶ������ڽ��ʱ���ģ���ṹ�;�Ӫ���ղ�ͬ����ҵ����һ����м�Ч���ۡ�EVA���������ر�֮������,����Ϊ�����ʱ����гɱ�,��Ȩ�ʱ�Ҳ���Լ��ijɱ�,Ӱ�쾭Ӫҵ�������ʱ��ɱ�,�������ʱ��ṹ�����,���ַ����ܸ��Ӻ����Ϳ�ѧ��������ҵ�ľ�Ӫҵ��(���Ǿ�,2014)��

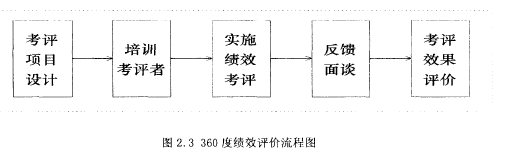

����(3) 360�ȷ�����360�ȷ�����һ��ȫ��λ�ļ�Ч���۷���,��ͨ����Ч���˶�����������ۡ�ͬ�����ۡ����¼����ۺͿͻ��������ۺϺ���Ա����Ч,Ȼ�����۽�����������������ʹ��ı�������Ϊ,Ѱ�Ұ취��߹�����Ч�����ֿ�����������������,����ȫ���Ժ���Կ���,��Ҳ���������۷�ʽ���������ҵ������������Դ�����������ԭ�����ڡ�

������360�ȼ�Ч���۷�����,�ϼ����¼���ͬ���������Ϳͻ��ǿ�������,���������Ŀ�����Ϣ��ͬ�γ��˿�������Ŀ������,��Щ��Ϣ�ǶȲ�ͬ,���в���,����������ӡ֤,��֤�˿�������Ŀۿɿ���������Ч(˹�ٷ�.P·�ޱ�˹,����·�����,2003,P.332-470)����3��

����

����(4)�ؼ���Чָ��(KPI)���ؼ���Чָ�귨�Ǹ��ݹ�˾�ڲ����̵������������,�г�Ӱ�칫˾��չ�ĸ�������,��ѡȡ���в���������Ϊ�ؼ�����,��ò�Ҫ����10��(��ά·������,2008,P.3),ͨ��������Щ�ؼ�������ʵ��Ա����Ч����ߡ��ؼ���Чָ�귨����������,������2%�Ĺؼ���Ϊ���8%�Ĺ���,���ǰѹ�˾ս��Ŀ���һ���ֽ�Ϊ�ɲ�������ָ��Ĺ���,����������������:

������KPI���õ�ǰ����,����Ҫ�Ա������ߵļ�Ч����������Ϊ��,Ҳ����˵,���������һ���ؼ�ָ��ȷ���ı���ϵ�����м�Ч����,��ô��ؼ���ָ��Ҫô�Ƕ�������,Ҫô����Ϊ����,���������������������,�ؼ���Чָ�꿼����ʽ����ʵʩ��

������KPI�ܹ����ֳ��Թ�˾��ֵ���������õļ�Чָ�ꡣ���ǿ��Խ�����Ϊ��һ������,��֯Ŀ���ʵ��Ҫͨ�����弨Ч��ʵ�ֲ��ܴﵽ���ؼ���Ч‘ָ��ͻ������������ҵ��������ֵ���õ�����,���趨��Ŀ��Ҳ����Ҫ������Щ��������ҵ����������Ϊ��

������ͨ����KPI��Э��,Ա���������֮���ܹ���極�����Ա˴˵Ĺ���������Ҫ��ͷ�չ����,������Ч�Ĵٽ���ҵ��Ա֮��Ĺ�ͨ�ͽ���,������ӵ�и���Ĺ�ͬ���Ժ���,���Ӳ���һ�¡�

�����ؼ���Чָ��Ҫ��ַ�������,�ؼ����ڹؼ���Чָ��������Ƿ��ѧ����,һ����˵,����Ҫ��ѭ�������ԭ��:һ�Ǿ�����ԭ��,��ѡȡ�ļ�Ч����ָ�겻��̫��ͳ,Ҫ����;���ǿɶ�����ԭ��,��ѡȡ�ļ�Ч����ָ������������������Ϊ��Ҫ��;���ǿ�ʵ����ԭ��,����Ч����ָ���ڸ���һ��Ŭ�����ܹ�ʵ��,Ŀ��̫��̫�Ͷ�����;������ʵ��ԭ��,����Ч����ָ������ʵ���е�;����ʱ����ԭ��,ӡ��Ч����ָ���ʵ��Ӧ���ڹ涨��������(����,2014)��

����(5)Ŀ�������(MBO)��Ŀ�������������������ѧ��ʦ�˵�·��³��(1954)�������,�����������������������ʵ����һ���С������б˵�·��³�����,“��νĿ�����,��ʵ���ǹ���Ŀ��,Ҳ������Ŀ����й���”��������ǿ���Ŀ�����������һ�ֳ�����������ǹ��̹��������ּ�ȡ������ʽ����������,��ҵ�Ĺ�����Ա��Ա���ܾ�˾�������й�ͬЭ��,Ȼ�������ҵս��Ŀ�����Ҫ�ֽ��ƶ�������ʱ������ҵ��ͬ����Ŀ��,�ڴ˻����ϸ������ߺ�Ա���ƶ����Ե�ְ���Ŀ��,Ȼ�����Ŀ��ʵ�������Ϊ���ź��˽���������(������,2014)��

����Ŀ�����������Y����Ϊ���ۻ���,��һ������Ϊ,�����ܹ�Ϊ�Լ��Ĺ�������Ŀ��������������������ص�:

������ʹ�˵ĵ�λ�����õõ�����ֵĿ϶���Ŀ��������dz�ǿ���˵�������������ҿ���,Ҳ�ܹ���������������֯Ŀ�����ϡ�Ŀ�������,�ϼ����¼��Ĺ�ϵ���ƽ�ȡ����ź��֧��,�¼�Ҳ�������Ŀ��Ĺ����б��ֳ�ǿ�ҵ��Ծ��Ժ������ԡ�

�����ڽ����˺Ͳ��ŵ�Ŀ������߶�ͳһ����ϵ��Ŀ��������ڿ�ʼ֮��,����ȷ����ҵ������Ŀ��,Ȼ��ͨ��ר����ƹ��̻���ΪС,�ֽ�ɲ��ź�Ա���ķ�Ŀ��,��Ŀ��IJ��ֽ������,ʼ�ձ���Ȩ�������ĸ߶�ͳһ,�����γ�һ��Ŀ����ȷ����Ͻ��ܡ���Ȩͳһ����ϵ,�������ϵ��,ÿ����ֻ��Ҫ����Լ��ķ�Ŀ��,��ҵ������Ŀ��͵õ�ʵ�֡�

������ע��Ŀ���ʵ�֡��ƶ�Ŀ����Ŀ��������Ŀ�ʼ,��Ŀ����������ǿ��˵��յ�,�Կ��˶��������ȡ������������ȡ�õ�Ŀ��ɹ�,�������ȡ�����ֶ�,ͨ������;�����Ŀ��,�ϼ�һ����ٹ��ʡ���֮,���ּ�Ч������ʽĿ����ƶ��ڼල,������ڹ��̡�

����2.6 ������

����������Ҫ̽���˼�Ч�����Ч���������Ч����ϵͳ���ɡ���Ч����ϵͳ��������,�Լ�������ƽ��Ʒֿ�(BSC)����������ֵ(EVA)��360�ȷ������ؼ���Чָ��(KPI)��Ŀ�������(MBO)��5���ִ���ҵ��Ч�����г��õĹ��ߺͷ��������µ�Ŀ����Ϊ���������۲����ἰ�����ֶԼ�Ч������������,��Ϊ��������ҵ���м�Ч������״�����ͼ�Ч����ϵͳ��Ƶ춨���ۻ�����ȷ�������淶��

��3�¸���ͼ��Ӧ��3.1����ͼ�ļ���ʵ��Ӧ����̬����ͼ��ʵ��Ӧ���У���Ҫ����Ϊ������̬����Щ��̬���ݸ���ͼ������������Է�Ϊ���֣�һ���Թ����깤�������Ա�������Ϊ��������ĸ���ͼ��������������������ͼ��������Ϣ�Ĺ�������������ͼ��...

��1������1.1����ѡ�ⱳ�������塣1.1.1ѡ�ⱳ����Ϊ�˲�����Ӧ��������ľ��õ�ȫ����Ϣʱ������ҵ����������Լ��ľ���������Ӧ����̽���µ���ҵ��������������һ�����£�20����70������ڼ�Ч�����ĸ��������ڲ��ϵ�ʵ���У���ҿ�ʼ...

��ͬ�г�������λ���չ�˾ս�Է���������ο�

���۱�����ɽ�������г���Ϊ�о�����,ͨ�����г����������λ�ķ���,���ֳ��ĸ��������Ͳ��,����Ծ��������ս��չآ����,��Ӫ�����Ե��г�����������顣��Ҫ���о���������:1.�г���λ����ҵ��ӵ�е���Ч��Ԧ����,������ñ�������,��ֵ������L;,����...

6���۹�����ҵ���м�Ч�����Ѿ���ΪĿǰ����ҵ�����о���ʱ��,��Ч����֮�����ܵ���˹�ע,����ڵ�ǰ��������ỷ���;��û���������ء����Ź��ڽ����г������ź�ȫ������г�һ�廯,���Թ�������г��������漤��,��ҵ������Ϊ�ҹ��ľ�������,����...

��4����Ӫ��ҵ�����������뼯��ͳһн�긣����ϵ��������4.1ʱ������(1)1997�꣬��������ȫ����ʵ��λ�����ƣ�Ա��������ҵ���ҹ�����û��ϵͳ��������н�긣����ϵ��Ա������������⣻(2)��������ĵ���ҵ��ʹ�������ҵ�������ٳɳ��ڣ���˾Ӯ...

ժҪ�ҹ������г����ĸ���������90�����ʼ,�������2013��,�й���������ȫ��ſ����ڻ����������ʹ���,һ����ȡ��ũ�������������������,��һ����ȡ�����ڻ������������¸�30%������,������ڻ���������ҵԭ������ȷ����������ˮƽ��Ȩ����ͬ��10��...

�ܳа���Ŀ����ƾ���ϵͳ���������ο���

�����뽨��1���ĵ���Ҫ���ۼ����µ㱾�Ľ�Ϲ�������ܳа���չ��״���ܳа�ģʽĿǰ�ҹ���·��ҵ��Ӧ����״������Ŀǰ�ҹ���·�ܳа���Ŀ��ƹ������ڵ����⣬�����ƹ���ˮƽ������һ����չ���о����ڽ�Ϲ�·������ι������ݵĻ����ϣ������·...

6ʵ֤�о����½ھ͵������ᵽ�IJ��ֱ�������ҵ�������ṹ��Ӱ����лع����������ȫ����ȡ��Wind���ݿ⣬��������ΪEvfews6.0.6.1����ѡ��6.1.1���й�ģǰ�ĵ����¼��裬���й�ģԽ���ƿصIJ�Ʒ���ʽ�������������ԴԽ�࣬Խ������������ҵ��...

��3��SL����������Ŀ�ɱ�������״3.1SL������ҵ�������ɱ����Ƹſ�������SL�������Է��ز�����Ϊ���ģ��Խ�����ҵ���������ַ�����ҵΪ���Ĵ��ͼ�������ҵ���ֽ���ʵҵ����������SL���ز���������˾��SL����װ�β��ϳǡ�SL��ʳ�ǡ�SL����...

2��С��ҵ������ظ��������ۻ���2.1��ظ���綨2.1.1�������壨1����С��ҵ����С��ҵ�Ľ綨��Ҫ����Դ���ҵ���Եģ���С��ҵ�ǻ�����ҵ��ģ�IJ�����綨�ģ���ָ��Ӫ��ģ���еȼ����µ���ҵ������С��ҵ�Ľ綨������ͨ�еı�����ͬʱ�ڲ�ͬ����...