mba毕业论文

小微企业贷款综合成本较高,将会导致以下后果:

(1)小微企业负担过重,由于所处行业的不同,小微企业的平均利润水平有所不同,就整体市场平均利润水平而言约在8-30%之间。小微企业融资主要用于扩大生产经营规模,以便获得更高的收益。但由于资金E乏向银行融资,其融资成本却大大稀释了获得的利润。虽然银行融资帮助了企业获得资金流,但较高的融资成本致使小微企业利润降低,整体经营负担加大。

(2)小微企业经营不稳定,小微企业综合实力较弱,经营收入和净利润相对较低,并且经营水平不高,如果银行融资成本过高,较大地影响了小微企业的获利水平,将会降低小微企业的经营热情和动力。小微企业在获利较少或者不获利的情况下,可能会暂停生产或减少生产,增加了小微企业经营的不确定性。

3.3.4小微企业贷款贷后管理难度较大

现代商业银行的小微企业贷款业务贷后管理,主要是在贷款发放后,定期对小微企业的经营状况、财务状况、抵押物价值等要素进行分析,以此来判断小微企业是否经营稳定、有充裕的还款来源,确保商业银行的贷款到期安全收回。小微企业具有财务信息不健全、经营不规范的特性,主要体现在:报表不能如实反映其经营状况,由于税务处理的原因,其公司收入主要通过个人账户来体现。此外,小微企业财务管理人员专业素质不高,配合贷款后续检查的力度不足。综上原因,导致商业银行的贷款后续管理工作难度加大,贷后管理工作有流于形式的趋势。

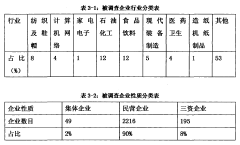

贷款的后续管理是小微企业贷款的重点工作之一,平安银行海口分行也非常重视该项工作,但主要仍以传统信贷的模式来开展小微企业贷款后续检查。例如,核查客户的销售收入、公司账户结算、利润情况等。此类检查都基于财务报表而定,但小微企业由于其财务和经营上不完善,导致贷款后续检查工作难以开展。此外,由于平安银行海口分行小微企业客户以散户为主,行业相对分散,现有的客户约分散在约15个行业内,难以通过把控行业整体风险,以及调查行业内相关客户的方式来开展贷款后续检查。

小微企业贷款贷后管理难度较大,将会导致以下后果:(1)小微企业贷款风险增大,贷款后续管理工作的主要目的是:在贷款期限内,有效地掌握客户的经营和财务状况,判断企业能否按时归还贷款。若客户出现不能及时归还贷款的情况,银行将及时幵展催收和清收工作。如果小微企业贷款的贷款后续管理工作难度较大,致使贷后管理工作流于形式,将导致银行对企业信息不能及时地掌握。若企业出现经营困难,银行无法有效的介入帮助企业,导致企业不能及时归还贷款,造成银行的资金损失a(2)小微企业贷款续贷手续繁琐,小微企业贷款续贷是指小微企业贷款到期后,根据小微企业的经营状况和还款状况,给予小微企业新的一笔贷款。如果小微企业贷款后续贷后管理工作完成较好,则可以在贷款期限内掌握小微企业的经营状况和财务状况,通过银行的信贷系统掌握客户的还款情况。在充分掌握客户信息的情况下,可以快速地作出是否给予该企业贷款续贷的决定。但是由于贷款后续管理工作难度大,无法掌握企业的信息,那只能按贷款申请的步骤重新收集资料进行申请,导致贷款续贷手续繁琐。

3.3.5银行与小微贷款企业信息交流不畅

近几年,各地政府和商业银行幵始关注小微企业贷款业务,并推出了一系列的政策和产品支持小微企业融资。例如,银行引入担保公司担保模式,以及政府专项资金补贴和减免利息的政策。但是小微企业具有数量多、地域性分散较广、信息收集能力弱的特点,导致众多的小微企业无法了解银行和政府的融资政策和优惠措施,出现一边是小微企业难以融到资金,另一边是银行支持小微企业的贷款额度和政策无处可用的矛盾状况。以上状况出现的主要原因是银行与小微企业之间的信息不对称,导致业务机会的缺失,加剧了小微企业贷款难的局面。

平安银行海口分行同样也面临着与小微企业信息不对称的状况。平安银行总行为了支持小微企业贷款业务的发展,不定期地开展各类营销活动,活动主要通过利率优惠、赠予礼品、专项额度等形式,吸引小微企业在一定的时间内申请办理贷款业务。

但由于无法通过有效的渠道将信息告知小微企业,导致往往会出现优惠政策使用不出去的现象。平安银行海口分行曾经也接触过一些专业协会,例如,海口市室内装饰协会、内蒙古商会、鄂尔多斯商会等,但是由于这些商会管理较为松散,商会管理机构未能有效地将银行信息传导至会员。银行与小微贷款企业信息交流不畅,将会导致以下后果:

(1)小微企业贷款隐性成本高,小微企业融资的隐性成本主要包括:时间成本、人力成本、费用成本等。如果小微企业有融资需求,但无法通过有效的渠道获取银行的贷款信息,企业将会逐个走访银行了解贷款信息,并且花费一定金额的中介费用聘请中介机构帮忙了解银行贷款信息。以上的做法将会极大的增加小微企业的时间成本、人力成本、费用成本等隐性成本,延误了企业的资金安排,导致企业错失抢占市场的时机。

(2)商业银行业务开展不理想,由于银行和小微企业之间信息不对称,商业银行若想将信息传递至小微企业必须借助各类渠道。现有的渠道主要为媒体广告、宣传折页、协会宣讲等方式。其中,媒体广告相对覆盖面广,但是费用过高导致其发放次数较少,影响了宣传效果。宣传折页费用较少,但是宣传的有效性较低。由于到场人员无法预测,协会宣讲的宣传效果不是很理想。由于现有渠道的宣传不是特别有效,导致银行小微企业贷款信息无法有效地传递至企业,影响了业务的发展。

3.4平安银行海口分行发展小微企业贷款业务的机遇和挑战

3.4.1平安银行海口分行发展小微企业贷款业务面临的机遇

平安银行海口分行发展小微企业贷款业务在政府扶持、区域经济发展、自身综合实力等方面具有良好的发展机遇。在政府扶持方面,由于小微企业在国民经济中占据了重要的地位,海南省政府这几年都在重点扶持小微企业发展,出台了包括贷款贴息、专项补贴、专项扶持等促进小微企业发展的政策,为海南小微企业的发展增添动力。

在区域经济发展方面,随着海南深入建设国际旅游岛,由此带动的投资和消费将带来巨大的经济效益,并为小微企业提供广大的市场发展空间。在平安银行自身综合实力方面,平安银行是平安集团的三大重要组成部分之一,平安集团是国内首家获得全金融牌照的集团,平安银行依托平安集团的综合金融平台,可以跟保险、信托、基金等机构合作,实现客户资源的交叉营销,综合发展小微企业贷款业务。

3.4.2平安银行海口分行发展小微企业贷款业务面对的挑战

平安银行海口分行发展小微企业贷款业务在宏观环境、银行同业竞争等方面面临着较大的挑战。在宏观环境方面,伴随着全球经济发展低迷、贸易壁垒增加等外部因素的影响,以及我国产能过剩、产业结构不合理等内部因素的制约,我国整体经济将在今后几年迎来发展减缓的"寒冬"期。小微企业作为国民经济的重要组成部分,将直接受到整体经济发展的影响,小微企业本身抵御风险能力不强,经济放缓给小微企业发展带来了较大的不确定性。在银行同业竞争方面,由于小微企业贷款业务综合收益高,海南国有商业银行加大对小微企业的重视度和投入,将对平安银行海口分行小微企业贷款业务造成一定的冲击。此外,新银行入驻海南将加大小微企业市场的竞争,为平安银行海口分行小微企业贷款业务的发展带来不确定性。近两年,多家股份制商业银行进驻海南,其中,包括了小微企业贷款的领军银行一民生银行,以及个人业务独占鳌头的招商银行。

第4章建设银行吉林省分行支持城镇化建设的策略为了解决建设银行吉林分行在支持吉林省城镇化建设策略中存在的种种问题,必须对建设银行吉林分行在支持城镇化建设理念、支持城镇化融资项目、人员资源配置以及投资环境和合作伙伴进行梳理和引导。想要充分发...

摘要小微企业是我国国民经济和社会发展的重要组成部分,已成为推动我国经济发展的重要力量。为解决小微企业经营困难、融资难等问题,国务院和相关部委连续出台了一系列扶持小微企业的政策举措,这些措施对商业银行发展小微企业贷款业务具有利好的促进作用...

目前,各大银行纷纷推出了各自的手机银行并加以大力发展,要想在这样严峻的竞争环境中占据优势,根据自身市场定位和业务发展现状,寻找适宜的手机银行的营销策略至关必要。...

摘要信用卡作为商业银行的一种金融产品,被社会大众所接受和喜爱,由于有银行的担保,持卡人可将其用于购物、消费、汇兑、取现。由于它的无担保授信和额度授信功,所以也蕴含着它的高风险性。信用卡业务风险是在信用卡在发行使用当中,因为某些原因,致使...

摘要根据世界银行的统计数据,在2012年我国的4200多万中小企业占据我国企业总数的99.8%.中小企业的发展适应了当前我国经济的发展趋势,为我国经济发展做出了巨大的贡献,但是中小企业在我国生存却很艰难。这些生命力顽强的中小企业客户群体,是银行业金融...

第三章城市商业银行小微企业客户融资需求的调查分析。一、调查问卷的设计。随着金融市场化改革的进一步深入,国内的股份制银行、城市商业银行等金融机构为了适应市场的竞争,纷纷在客户定位、客户细分、客户行业特征等方面做了大量的深入调查,并在科技创...

3.2平安银行海口分行小微企业贷款的现状分析3.2.1业务规模截至2013年12月,平安银行海口分行存量小微企业贷款业务余额110341万元,较去年新增47%,贷款日均93502万元。存量贷款笔数621笔,管理小微企业客户数503户,户均贷款余额219万元。小微企业贷款加权...

第2章建设银行吉林省分行支持城镇化建设的基本现状城镇化建设是国家促进经济发展的重要战略手段,建设银行吉林分行在承担国家项目建设过程中扮演着十分重要的角色,在主推十二五经济规划的实现过程中承担着重要的责任。吉林省作为东北地区经济、文化、社...

致谢此篇论文能够顺利完成,首先要感谢我的导师林涛教授,从论文选题到论文大纲的确立,再到成文,都是在林涛老师的悉心指导下进行的。林涛老师渊博的学术知识、严谨的治学态度,无论是在学识上还是在为人上都对我有很大的影响和帮助。此外,还要感谢曾经给予我...

5平安银行海口分行加强小微企业贷款业务管理的对策建议5.1创建商圈、产业链、协会渠道模式,批量销售小微企业贷款由于小微企业分布较为松散、经营规模...