mba市场营销论文

第 6 章 结论与建议

6.1 结论

目前,我国银行业面向高端客户的营销工作还不尽成熟,有一些需要着力加强的地方。农行沈阳分行在这方面有自身的一些特点,也存在一定的问题。本文就是针对这一点,进行了较为详尽的分析。

本文在对商业银行高端客户金融需求的特征进行了分析的基础之上,详尽分析了农行沈阳分行高端客户个人理财营销现状,并面向这部分客户群体进行了问卷调查,根据调查结果发现农行沈阳分行在客户服务方面、产品及服务体系方面、理财业务专业化方面和品牌形象方面都存在一定的问题,针对这些问题,本文提出了农行沈阳分行高端客户个人理财营销策略建议,具体包括:针对客户的营销策略、对产品与服务的改进、形成专业品牌形象和主动营销。

6.2 运用价值

高端客户对现代商业银行来说,是利润的主要来源之一,对银行具有重要的战略意义。农行沈阳分行能否在争夺这部分客户群体过程中占有先机,对农行沈阳分行的发展来说至关重要。相信本文的研究会对农行沈阳分行开展这类业务起到一定的推动作用。

6.3 后续研究建议

当然,由于本人能力所限,研究还存在一定的不足,主要是缺乏量化分析,并没有对数据进行量化处理,这也是未来的研究中需要加强的地方。不过,总的来看,本文的研究对农行沈阳分行高端客户的营销工作具有一定的指导意义,对本行业相近工作也具有一定的参考价值。

参考文献

[1]参见。蒋静。新金融时代银行业的个人客户策略[M].零点研究咨询集团,2011:5-7.

[2]Harold R. Evensky. Wealth Management: The Financial Advisor's Guide to InvestingandManaging Your Client's Assets[J]. USA, MacGraw-Hill, 2010: 112-130

[3]常雯。中外银行业个人理财业务发展比较分析[J].合作经济与科技,2012(1):55-56.

[4]应斌。 西方金融营销思想的演变及新发展[J]. 中南财经大学工科学报,2012(1):17-22.

[5]黄绍辉。国际比较:美国商业银行高端客户服务管理及其启示[J].金融管理与研究,2011(9):49-54.

[6]王宏伟。商业银行个人理财业务的市场细分实践[J].洛阳师范学院学报,2010(4):112-115.

[7]李晓彤。研究拓展银行个人理财业务新的增长点[J].特区经济,2011(12):218-219.

[8]万天舒。高端客户对银行零售业务的影响与对策[J].金融与经济,2010(04):29-31.

[9]李江,魏敏。基于理财客户个性特征的市场细分与差异性分析[J].广西金融研究,2011(10):22-25.

[10]连建辉,余小林。私人银行业务国际经验及现实启示[J].中国金融,2010(2):31-33.

[11]魏敏,田蕾。个人理财市场细分及客户群差异性分析[J].金融论坛,2013(10):42-47.

[12]廖人均。展望中国财富管理[J].银行家,2012(12):52-58.

[13]谢怀筑。个人理财[M].中信出版社,2013:28.

[14]中国农业银行官网。

[15]中国农业银行官网。

[16]中国农业银行官网。

[17]中国农业银行官网。

[18]中国农业银行官网。

[19]中国农业银行官网。

[20]郑小新。高端个人客户营销策略选择[J].现代金融,2010(9):19-20.

[21]金维红。现代商业银行个人银行业务营销管理与实务[M].中国金融出版社,2011:129.

[22]参见。连建辉,孙焕民。走近私人银行[M].社会科学文献出版社,2010:2-45.

[23]史其禄,喻军。汇丰如何开展私人银行业务[J].中国城市金融,2010(8):44-46.

[24]沈军。我国富裕家庭的金融需求与私人银行业务探讨[J].中国工商银行武汉培训学院学报,2011(1):5-8.

[25]鲁婷。长春农行个人理财业务发展对策[D].吉林大学,2011.

[26] 克里斯托弗。H.洛夫洛克。 服务营销[M]. 中国人民大学出版社,2014:35.

[27]蔡粤屏。西方私人银行业务的现状及在我国发展的前景[J].南方金融,2011(10):78-82.

[28]Gerhard w Schneider,Export-Import Financing-A practical Guide[M].John Wally & SonsInc,2014:19-150.

[29]Edward G Hiknelman. International Payment[M].Shanghai Foreign Language EducationPress,2009:59-216.

[30]Rose Wester. Corporate Finance. field IE Fimes Mirror/mosby college publishing[M]. JohnWally & Sons Inc,2011:19-28.

[31]Fay Hansen. Trade Finance Innovations in Global Banking[J].Business Credit,2009(5):62-68.

[32]Jack R. Kapoor, Les R.Dlabay, Robert J. Hughes, Personal Finance, 7th edition[M]. 2014:18-24

[33]Jeffrey H. Rattiner, Getting Started as a Financial Consultant[M].2010:13-106.[34]Harry M. Venedikian Wiley &Sons. Global Trade Financing[M]. New York, John Inc, 2010:510-517.

[35]Lenard Waxman. Finance of International Trade. London[M]. Acon Bookwork,1911:156-167.

[36]Yerevan. Report on the structured trade finance and its relevance to emerging market[M].November Inc,2013:169-175.

第二章ZS银行信用卡营销现状及存在问题一、ZS银行信用卡营销现状分析(一)营销定位信用卡作为一种新生事物,在国内的发行量很大。但是,由于人们对信用卡的很多功能和业务了解的还不够,所以使用率很低,基本都局限在信用卡刷卡消费购物上。ZS银行信用...

第1章绪论1.1研究背景与意义1.1.1研究背景随着我国金融行业的逐步发展,城市商业银行在全国各地迅猛发展,积极拓展业务,成为银行业的新生力量。与此同时,商业银行经营理念和管理方式也逐渐得到转变,客户成为银行最重视,也是所有资源中最关键的一...

第六章研究结论与展望。一、研究结论本文通过对肥西农村商业银行现有的服务营销情况进行较为全面和细致的研究,通过认真查阅相关文献资料和理论书籍,在问卷调查的基础上,大致可以得出以下结论:(一)就目前肥西农村商业银行服务营销的情况来看,确实存在不合...

第4章平安银行客户服务渠道的创新策略4.1智能门店落实交叉销售和服务1)平安银行开展交叉销售和服务的原因银保渠道在欧美国家,都是寿险最重要的渠道。从平安投资银行的发起动因来看,平安正是为了打造优秀的银保渠道才选择和深圳发展银行合二为一。平...

第1章绪论1.1选题的背景及意义在这个快速发展的时代,互联网正在向各个行业渗透。衍生出来的物联网、大数据、移动浪潮等新时代的代名词已经正式侵入我们的生活,我们由此也开启了智能时代生活。但对于竞争激烈的商业机构来说,客户就是上帝的时代却从...

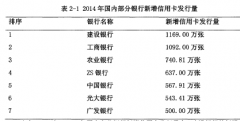

1引言1.1研究背景和意义信用卡业务作为金融业的一项重点业务,这些年的发展异常迅猛,根据中国人民银行发布的《2013年第四季度支付体系运行总体情况》数据显示,截至2013年第四季度,国内信用卡累计发卡量已达到3.91亿张;人均持有信用卡0.29张,全国共...

第二章文献综述2.1国内外文献研究2.1.1国外文献研究西方关于银行服务营销理论最早是从20世纪50年代末开始,40年来经历了一个深刻的演化过程,从最初从服务与物品之间的差异程度这个角度讨论服务理念,到近来对一些课题对服务营销进行的深入细致的研究,服务营...

第3章平安银行的客户服务渠道现状分析3.1平安银行简介3.1.1平安银行概述平安银行全称为叫做平安银行股份有限公司,是中国平安保险(集团)股份有限公司控股旗下的一家跨区域经营的股份制商业银行,总部位于广东省深圳市,同时也是中国大陆12家全国性...

2商业银行服务营销研究现状2.1关于银行服务质量的研究目前研究者多认为商业银行服务是一个属于经济学范畴的概念,商业银行的服务就是为了获得利润,通过为顾客提供信用中介便利,在满足其需求的过程中实现自身利益的最大化。但是因为研究者关注的视角和自...

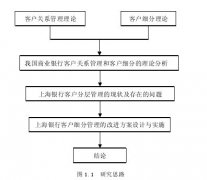

第五章总结与展望5.1结论本论文主要从整体的角度上介绍了客户关系管理的概念和研究现状,以及客户细分的模型及常用方法,以及客户细分的国外银行实践状况。从客户细分研究和客户细分标准的文献综述可以看出,不同的企业在选择客户细分指标时都不相同。...