mba市场营销论文

3.2 小微企业融资的竞争环境分析

营口银行股份有限公司成立于 1997 年 4 月,17 年来,随着中国经济的发展,营口银行走出了一条差异化、特色化、精细化的道路。资产规模从成立之初的9.31 亿元增长到目前的 630 亿元,存款规模、贷款规模等主要财务数据以年均25%-30%的速度递增;搭建了由柜台服务、ATM(CDM)等自助服务设施、电话银行、网上银行、手机银行、客户服务中心等构成的立体化、多功能的服务渠道;形成了以公司业务、零售业务、同业金融三大业务板块为支撑的产品体系,取得了不俗的成绩:存款、贷款、资产规模等主要经营指标在营口地区连续 9 年保持首位,占据绝对优势;中小微企业客户数量、中小微企业信贷投放总量始终保持地区第一位;机构网点总数、机构数量增长速度、网点覆盖密度、网点覆盖面积、银行卡发卡量、代收费业务种类等指标均处于首位,彰显了营口银行在营口地区独一无二的行业地位。

营口市地处辽东半岛中枢,渤海东岸,大辽河入海口处。是全国较早完成国有企业改制的地级市之一,辖区民营经济活跃,中小企业数量众多,发展较为成熟,近年来作为辽宁沿海经济带“五点一线”和沈阳经济配套实验区这两大国家级战略叠加区,近年来,营口迎来了前所未有的发展机遇,生产总值由2008 年的 703.57 亿增长到 2013 年的 1513.1 亿,营口经济的腾飞加快了国内各大银行进驻的步伐,2008 年末营口市仅有金融机构 14 家,截止到 2014 年末全市共有银行业金融机构 28 家,其中政策性银行 1 家、大型银行(包括邮政储蓄银行)6 家,股份制银行 8 家,城市商业银行 6 家,农商行 2 家,村镇银行及信用社 5 家。多年前一家独大的格局正在向百家争鸣、百花齐放的方向打开。大型商业银行凭借其高品牌认可度、出色的风险控制能力,外阜银行机构尤其是股份制银行以其丰富的产品、先进的管理理念、高素质的营销人员、省级分行强大的资金支撑和灵活的工作流程成为营口银行强劲的竞争对手。

图 3.1、图 3.2、图 3.3 分别描述了营口地区银行业金融机构在小型企业贷款、微型企业贷款及个人经营性贷款中所占比重,图中股份制银行为招商银行营口分行、华夏银行营口分行、渤海银行营口分行、光大银行营口分行、中信银行营口分行、浦发银行营口分行、广发银行营口分行和兴业银行营口分行的汇总数据;农村中小金融机构为营口融生农村商业银行、营口农村商业银行、大石桥联社、盖州联社、大石桥隆丰村镇银行、辽宁辰州汇通村镇银行和宏诚村镇银行的汇总数据。从图 3.1 可以看出,在小型企业贷款市场上,营口银行占市场份额的 30%,具有绝对优势,农村中小金融机构以其广泛的网点分布占据 15%市场份额,此外,中国农业发展银行营口市分行、中国工商银行营口分行、中国银行营口分行、交通银行营口分行、营口沿海银行及盛京银行营口分行各占 6%-8%市场份额,其他各家银行机构市场份额均在 5%以下。从图 3.2 可以看出,在微型企业贷款市场上,营口银行以 27%市场占有率领先,但并不具有绝对领先优势:中国农业发展银行营口市分行以 26%的市场份额紧随其后,中国银行营口分行,中国建设银行营口分行各自占有市场的 14%和13%,股份制银行和农村中小金融机构各占市场的 8%.以上几家银行瓜分了营口地区微型企业贷款市场 96%的份额,其他机构仅仅占 4%.从图 3.3 看出,在营口地区个人经营性贷款市场,营口银行占市场份额 16%,此类市场上农村中小金融机构和股份制银行表现突出,分别占据市场份额的 31%和 24%,交通银行营口分行和邮储银行营口分行也具备一定竞争力,占据市场份额的 11%和 9%.图 3.4 描述了营口地区 2014 年末小微企业贷款各行所占比例,从中可以看出,营口银行在综合小型企业贷款、微型企业贷款和个人经营性贷款后,在营口地区小微企业贷款中占据 26%市场份额,具有绝对优势,农村中小金融机构合计占比 17%,其余中国农业发展银行营口市分行、中国工商银行营口分行、交通银行营口分行、股份制银行、沿海银行等机构分别占比 5%-8%.营口地区小微企业贷款市场呈现营口银行“一支独大”,其余银行“多点开花”的局面。

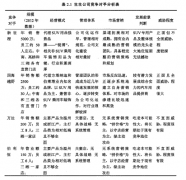

表 3.1 是营口地区银行营业网点情况统计,图 3.5 描述了营口地区各银行网点数占比情况,对照图 3.4 我们可以看出:

(1)银行在小微企业信贷市场上所占份额与银行网点数大体呈现正相关关系,网点数较多的大型银行(包括工商银行、农业银行、中国银行、建设银行、交通银行及邮储银行在营口地区的分支机构)、农村中小金融机构和营口银行占据市场的大部分份额。

(2)个别机构小微企业信贷业务市场占有份额与网点数呈现负相关,如中国农业发展银行营口市分行和邮储银行营口分行,原因在于:农发行仅有 5 家营业网点,却占小微企业贷款市场的 8%份额,主要是由于农发行性质是政策性银行,与其他商业银行不同,承担了“支持三农”的特殊任务,发放的贷款为农业相关类,其中还有大量的政府融资平台贷款项目,拉高了市场占有率;邮储银行 2012 年由有限责任公司改制为股份有限公司,是在改革邮政储蓄管理体制的基础上组建的商业银行,网点以储蓄所居多,信贷业务占比较少。

(3)法人机构具有天然地缘优势。营口地区共有九家法人银行机构,分别为营口银行、营口沿海银行及七家法人农村中小金融机构,共有 209 家营业网点,占据营口地区小微企业信贷市场 49%也就是近一半的市场份额。这与营口地区居民和小微企业对本地区法人机构的品牌认可度和政府对其在资源、政策上的倾斜与支持分不开。

(4)外阜机构开发市场潜力巨大。外阜机构主要包括 8 家股份制商业银行和四家省内城市商业银行的分支机构,他们以 32 家营业网点占据了营口地区小微企业信贷市场 17%的份额,单个网点在价值贡献度上远远高于其他银行,而且小微企业贷款增速飞快,如表 3.2 所示,8 家股份制商业银行和 4 家省内城市商业银行分支机构 2014 年贷款增速整体高于其他银行机构。综上所述,营口银行小微企业信贷业务目前虽有较强的竞争优势,但是来自其他银行业金融机构的威胁也显而易见,所谓“逆水行舟,不进则退”,要想保持目前的行业领先优势取得进一步的发展,必须采取一系列的营销策略。【图表略】

第一章绪论1.1论文研究背景意义1.中国葡萄酒市场行业特点,研究B公司葡萄酒营销策略,对于完善企业的营销体系,拓展企业的营销渠道,增强企业的市场竞争力,具有一定的理论指导意义。2.细分及微细分、竞争定位、认知价值等理论,运用到中国葡萄酒市...

第二章相关理论及文献综述2.1市场细分及微细分2.1.1市场细分的必要性市场细分是企业在制定目标市场战略中经常运用的一种管理方法,它将目标消费者定位在一个范围之内,从而有针对性的对目标人群进行销售。众多企业在营销实践中的成功已经证实了市场细...

摘要得益于国民经济的高速发展、人均收入的增长以及翡翠鉴赏知识的推广和普及,翡翠珠宝行业在近二十年取得了快速的发展。从事翡翠饰品加工的企业和翡翠饰品的销量都显着增加。翡翠珠宝的欣荣在给从业企业带来丰厚利润的同时,也吸引了大批资金和人员转战...

3.2波特竞争结构分析波特五力模型分析方法从一定意义上来说隶属于外部环境分析方法中的微观分析。该模型由麦克尔?波特(MichaelPorter)于80年代初提出,对公司战略制定产生全球性的深远影响。波特认为,一个行业中的竞争,不止是在原有竞争对手之间...

第4章营口银行小微企业信贷业务的营销策略与实施4.1小微企业信贷业务市场营销的STP分析4.1.1市场细分市场细分是基于消费者的需求差异,将一个市场划分为界限清楚的几部分。结合当前经济形式和营口地区实际,本文对营口地区的小微企业进行了如下细...

第2章文献综述2.1客户满意度相关文献综述2.1.1客户满意度的涵义客户满意度即(CustomerSatisfaction,以下简称CS),是衡量客户对某一特产品或服务(例如汽车或服务)期望值的总体满意情况。客户的期望值包括硬件与软件,前者为产品(即汽车本身)的质量...

2.3生生公司汽车用品营销竞争优势与劣势分析2.3.1生生公司汽车用品营销竞争态势分析为更深入分析当前生生公司汽车用品营销所面临的行业处境,有必要引入著名管理大师迈克尔?波特的五力竞争模式加以展开。迈克尔?波特认为:产业内部的竞争植根于其基础经济结...

3.4小微企业信贷的SWOT分析SWOT分析法,主要是通过分析企业的竞争优势(strength)、竞争劣势(weakness)、机会(opportunity)和威胁(threat),从而将企业的战略规划与外部环境和自身的资源有机结合。对于营口银行而言,如何清楚认识竞争劣势和外部...

第3章行业分析与竞争对手分析3.1行业分析按照轮胎应用的划分,一般分为乘用胎和承重胎两大类。工业和工程用轮胎属于承重胎类,但同时它又区别于同属承重胎的各类货车用轮胎,它是属于承重胎中比较特殊的分类,所以也有其独特的特色。3.1.1国家政策对行业...

第2章营口银行小微企业信贷业务营销现状及存在问题2.1营口银行小微企业信贷业务的管理机构营口银行的前身--营口市商业银行成立于1997年4月1日,2008年1月更名为营口银行,同年3月17日,成功引进境外战略投资者--马来西亚联昌国际证券银行...