mba�г�Ӫ������

����3.���ÿ����ִ���

�����ڴ����ͬҵȦ�У����ֻ�ֻ���̼����õ�һ����ͨ�ļĻ����ͻ����ֶΡ���ZS������ʶ�����ֿ��Գ�Ϊ���ҵ�������������ķdz���Ч���ֶΣ���ˣ�ZS���а�������Դ��������Ͷ�뵽һЩ���м�ֵ�Ŀͻ����ϣ��Բ�ͬ�Ŀͻ��ڻ��ֵĻ����������ò�ͬ�ĵȼ����Ӷ������ݵ�ʵ���˾�Ӫ�IJ����ԣ�����������ľ����������磬����ͻ���ZS����ӵ����������ֵ�İ���ô���ǿ����û��ֶһ��߶�ķ��û��ǻ�ú�����̵�һЩ�߷��ù��ķ��ͻ�ͨ�����ֻ��ֶһ��ķ�ʽ�������Щ�����ʵķ����һ���������ͻ������뵽������������ֵ�İĶ��鵱�У���һ���潫�и���Ŀͻ�½½������Ŀ��Ͷ��ZS���С���ˣ�������һ�ֻ��־�Ӫ��ʽ������˷����������ֿ������г���

����4.�ֻ����в�Ʒ����

����ZS���е���������ҵ����˾���֧�������µȻ��������⣬���������ܱ�ZS�������㵼�����ܣ������������ϸѡ���Ź�����ʳ�Ż��Լ���ֵ������ȹ��ܣ�ʹ��������ҵ������ͻ������

�����ġ������ۺ����

������21���ͣ�������ҵ�Ѿ����ճ������г�Ϊ�ز����ٵ�һ���֣����������ĸߵ�ֱ��Ӱ����ҵ�ľ�������ZS���н��JCB��˾����������������ÿ����л����ijɹ����飬���������ÿ��ͻ��������ģ�Ϊ���ÿ��ͻ��ṩ24Сʱ��365��ȫ���ȫ��λ�ķ���Ŀǰ��ZS�������ÿ��ͻ��������ĵ���Ӳ�������ü����ڹ��ڴﵽһ��ˮƽ�����ĸ�Ч���ʵķ������Ѿ��õ�������ʵ�ı��ϡ�

�����ͻ����������ڽ��ܿͻ��ķ���������ܽ�����飬�ﵽ��һ�����˽��г�������Ŀ�ģ��Ӷ��ﵽ˫Ӯ��

����ZS���пͻ��������İ����ͻ�������桢���Ե绰����ϵͳ�Լ��Զ���������ϵͳ��������ϵͳ���ڵ�������Ȼ���ͻ���������ǿͻ��������ĵ���Ҫһ�����ڣ�����֤�˷���רԱ�ܼ�ʱ��Ч��Ϊ�ͻ��ṩ��ѯ��������������רԱ�����ü����ʱ��������ϲ�ѯ���ڵ����ϸ�ֱ�۵��ṩ˵�������̡�ͬʱ�ͻ�������溭���˹�ʧ�����쿨����ѯ�������ݽ��л�á�ת�˵��Ƚ�Ԥ��αð��һϵ�е�ҵ�������������ǿ��IJ�ѯ�ٻ��ƣ�����ȷ���˷������̵�˳����ͬʱʹ�ͻ���ÿһ��������Ҫ�õ��˼�ʱȷ�Ļظ������Ե绰����ϵͳΪ�ͻ��ÿ��ṩ�˰�ȫ�Ļ������ͻ��ܵ�һʱ��õ��Լ�����Ϣ���Զ���������ϵͳ��һ��ֱ�ӷ���ͻ�����Ҫ�ֶΣ������ǵ��ͻ�ʹ�õı�����������ѯ��������Ϻ��������еIJ�ѯ������ͨ�õģ������˿ͻ�Ҫ����������IJ��㡣����ZS���пͻ��������Ļ��ṩ�˸�Ϊ���Ի��ķ����ÿͻ��ڽ��ܷ����ͬʱ�е�һ˿��ܰ���Ӷ���һ�������˷���ϵͳ��

�����塢��Ԫ��Ӫ����������

����1.������ƽ̨

�������ڰ칫���ϵ��ϰ��壬У����Ͽ����Լ�����·�ϻ������к��ĵ�ͷ�壬���ǿ�������һ��˵��������������治������������ȴ����һ�����ŵ�����������ߡ��ɼ���ƽ̨�ǵ������һ�������ֿ��ȵ�Ӫ�������������ͨ����ƽ̨��ȡ����һ���ͻ����ɷ�Ϊ���¼������棺

������1����ƽ̨���Ӫ�����š����Ƕ�֪���ճ������ж��Ž����ز����٣������Ž����ı����Զ���������ֻ��ͨ�����Ž��м�����ֽ�������ˣ��ڽ���Ӫ���������ݵı༭�Ͼ�Ҫ���Ѵ���ʱ��;����������ͨ����ƽ̨�����ڷ��������ǵ���������û�����ƣ���ע����ԴԴ���ϣ������ѵĺ��١�

������2����ƽ̨����绰��ѯ���绰��ѯ���˷�ʱ�䣬�ֲ���ȫ���˽⼴ʱ��Ϣ������ƽ̨����Ȼ��Ȼ�Ľ������Щ���⡣

����2.��������Ч���ʽ

����

�����Ƽ������ڽ�������������ˮƽҲ���ϵ���ߣ��ڻ������ķ��ٷ�չ֮�£��ٽ���һϵ�пƼ��Ľ����������ڵ��������棬�����˾�ĸĸ��ǰ������Ϊ��Ѹ���밲ȫ�������� POS���������ǽ�Լ������ʱ����ַ��ġ����ڣ��ֳ����˵���֧�������������ѷ�ʽ��ռ�о������ص����ã�������Ҫ�����ҿ�ݡ���ȫ����ʹ��������Խ��Խ�Ե��ӷ�ʽ֧��������������Ϊ�˻����������������Ͻ��и��������۷�ʽ��ʹ���Ӹ��չ����Ѹ�١���һ�ʽ�ij��֣�ʹ���Ӹ��������Խ�����ԣ�������ȡ������Ҳ��ߣ�ֻ�������ʽ�Ϳ��Ի�þ����档������˾�������Ա�ͬ�˾��ø������Դ���õ��������ʱ����Ϣ�����������������������ڣ��ĵ������ϸ����Ѿ������������ǣ����ǽ����ķ�չ�����ֻ��������ȡ����һЩ�ɹ�����ͬ��ҵ�о����˸�������ơ�ZS���к�����Ҫϸ����Ⱥ����Ϊ���ÿ�����Ӫ��������Ӫ�����������д�ͳ���ÿ���չģʽ���������硢�ƶ��ն�����Ӫ����Ŀǰ�Ѳ���ͬҵ֮��ľ�����δ������Ҫ������ҵ��ľ��������е��ƶ��ն�Ҫ������“���ڵ���”�Ĺ��ܡ�

����3.������չ�����г�

���������г���һ����������г������dz���֮�⣬�����̳�ȴ����һ��������ٵĵط���˭�ȴ�����ʣ�˭���ܹ����ø�������棬�õ���������롣��������֮ǰ�������е����ÿ����������ڱ����ڣ������ȴ������ʹ�ã���ij����������ȫ���������ù�˾���Ϸ����˵�һ�ſ�����ȫ��ʹ�õ����ÿ���������������ͳ�ƣ�����һ���������������г�����ˮƽ�ȹ����г��ߺܶ࣬�����ǹ��ڵļ�����������ˣ��䰲ȫϵ��ȴ�ֱȹ��ڸ߳��������࣬��֮��Ϊ��һ���ͷ��ո�����ĵط�����Ȼ����˾�����벢���Ǽ���Ϳ��Ի�ã�����ҲΪ�ֿ��˿�ͨ�˸���ı������������߸��ӱ�ݶ���������ԣ��������ص�Ϊ�ֿ������룬ʹ��+�˷��������ʹԽ��Խ�����Ҳ�����������ÿ������пͻ��������ӡ�ֻ��һ��С����ȫ�����Ѷ����¡������������ι��εأ��ܿ������ܵ����з�����ܵ��뾡�ģ���Ҳ���������з�չѸ�ٵĸ���ԭ��ֻ���ÿͻ����ģ��������Լ����ģ������ƶ����ÿ����ʵ�·�ķ�չ��

����4.���������ʽ

������ǰ�����ǽ���ֻ���ڵ����Ͻ��и�����ſƼ��ķ�չ�����ӵĽ�������2012��ɹ��ķ������ֻ����ʽ�����Ұ��������ÿ��ij��֣��ֻ�����һֱռ������Ҫ�ĵ�λ����������Ҫ��ע��ʽ������ͳ�ƣ������ϲ�ͬ���ҵ��ֻ���չ�̶�Ҳ��ͬ��������������������һ���������չ�й��ң���Ϊ���Թ��ҵĹ��鲻ͬ����ʹ����Ե��ƶ��ֻ����г���չ���Ҳ����ͬ������Ӣ���ͷ�������˵�������Ҷ��Ƿ�����ң�������Ϊ����ҵ���λ�ò�ͬ��һ������һ����½��˼�벻ͬ���������ƶ��г�Ҳ��һ�������з������ÿ�����Ҫ���þ���Ϊ�����ѣ������ֻ������һϵ�з�ʽ�IJ�ͬ��Ӧ��������Ϊ�����������������ڵ��̸���ڵ��Ը�����ֻ�����ȷ�ʽ�IJ�ͬ�����Է�Ϊ����õij�����Զ��������һ�㶼���Լ����еIJ���������Ҫ���е�һϵ�й��̣��������������һ���ǿͻ��ڸ�������н���POS��ˢ�����ѣ����ӿ�ݼ������ǽ��������ѻ���Զ�������������֮�������һ���Ĺ����ԡ�������ֻ�֧����ʽ�������ߺϲ������������ǽ���Զ�����Է����֧�����ֻ�����ķ�����ʹ���ǵ�������ӱ�ݣ�������ʵ���˾���������ԣ�Ҳʵ���˵���������ԣ������߲���Ҫʲô���ӵIJ���Ҳ����Ҫ���Խ������У�ֻ��Ҫ�IJ����̵ܶ�ʱ������ɽ��ף��ǽ���˫�����˫Ӯ�����Եõ����Ե����档�е��˻��ʣ���ô����ҪʲôҪ��ô����ʵ��ֻ��ÿ��������ȥ���а�������Ը��˻����Ϳ������ֻ������һϵ�в���������ʱֻ����POS��ǰһ�ξͿ����ˡ������������������������Ҳ����POS,ֻ���в���NFC���ܵ��ֻ����ɣ���һ��Ҳ��Ϊ�����е�һ��ͻ�ƣ�����˵���߳��˾��п�Խ�Ե�һ����

�ڶ���ZS�������ÿ�Ӫ����״����������һ��ZS�������ÿ�Ӫ����״������һ��Ӫ����λ���ÿ���Ϊһ����������ڹ��ڵķ������ܴ��ǣ��������Ƕ����ÿ��ĺܶ�ܺ�ҵ���˽�Ļ�����������ʹ���ʺܵͣ����������������ÿ�ˢ�����ѹ����ϡ�ZS��������...

�й���ҵ���и��˿ͻ��ķֲ������������

��1������1.1�о�����������1.1.1�о����������ҹ�������ҵ����չ��������ҵ������ȫ������Ѹ�ͷ�չ��������չҵ��Ϊ����ҵ���������������ͬʱ����ҵ���о�Ӫ���������ʽҲ�õ�ת�䣬�ͻ���Ϊ���������ӣ�Ҳ��������Դ����ؼ���һ...

ũ����ҵ���з���Ӫ�������о�������ο�����

�������о�������չ����һ���о����۱���ͨ���Է���ũ����ҵ�������еķ���Ӫ��������н�Ϊȫ���ϸ�µ��о�,ͨ�������������������Ϻ������鼮,���ʾ�����Ļ�����,���¿��Եó����½���:(һ)��Ŀǰ����ũ����ҵ���з���Ӫ�����������,ȷʵ���ڲ���...

��4��ƽ�����пͻ����������Ĵ��²���4.1�����ŵ���ʵ�������ۺͷ���1)ƽ�����п�չ�������ۺͷ����ԭ������������ŷ�����ң�������������Ҫ����������ƽ��Ͷ�����еķ�����������ƽ������Ϊ�˴������������������ѡ������ڷ�չ���к϶�Ϊһ��ƽ...

��1������1.1ѡ��ı�����������������ٷ�չ��ʱ���������������������ҵ���������������������������ݡ��ƶ��˳�����ʱ���Ĵ������Ѿ���ʽ�������ǵ���������ɴ�Ҳ����������ʱ����������ھ������ҵ���ҵ������˵���ͻ������ϵ۵�ʱ��ȴ��...

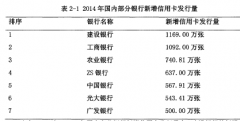

1����1.1�о��������������ÿ�ҵ����Ϊ����ҵ��һ���ص�ҵ����Щ��ķ�չ�쳣Ѹ�ͣ������й��������з����ġ�2013����ļ���֧����ϵ�������������������ʾ������2013����ļ��ȣ��������ÿ��ۼƷ������Ѵﵽ3.91���ţ��˾��������ÿ�0.29�ţ�ȫ����...

�ڶ�����������2.1�����������о�2.1.1���������о������������з���Ӫ�����������Ǵ�20����50���ĩ��ʼ,40����������һ����̵��ݻ�����,������ӷ�������Ʒ֮��IJ���̶�����Ƕ����۷�������,��������һЩ����Է���Ӫ�����е�����ϸ�µ��о�,����Ӫ...

��3��ƽ�����еĿͻ�����������״����3.1ƽ�����м��3.1.1ƽ�����и���ƽ������ȫ��Ϊ����ƽ�����йɷ�����˾�����й�ƽ������(����)�ɷ�����˾�ع����µ�һ�ҿ�����Ӫ�Ĺɷ�����ҵ���У��ܲ�λ�ڹ㶫ʡ�����У�ͬʱҲ���й���½12��ȫ����...

2��ҵ���з���Ӫ���о���״2.1�������з����������о�Ŀǰ�о��߶���Ϊ��ҵ���з�����һ�����ھ���ѧ����ĸ����ҵ���еķ������Ϊ�˻������ͨ��Ϊ�˿��ṩ�����н������������������Ĺ�����ʵ��������������������Ϊ�о��߹�ע���ӽǺ���...

�й���ҵ���и��˿ͻ��ķֲ���������������

�������ܽ���չ��5.1���۱�������Ҫ������ĽǶ��Ͻ����˿ͻ���ϵ�����ĸ�����о���״���Լ��ͻ�ϸ�ֵ�ģ�ͼ����÷������Լ��ͻ�ϸ�ֵĹ�������ʵ��״�����ӿͻ�ϸ���о��Ϳͻ�ϸ�ֱ��������������Կ�������ͬ����ҵ��ѡ��ͻ�ϸ��ָ��ʱ������ͬ��...