mba战略管理论文

业务成本(7.0%)=农行同存资金价格(6.0%)+ZS 银行通道费(0.7%)+东北证券管理费(0.1%)+托管费(0.1%)+委贷费用(0.1%)3.本业务综合收益情况。

(1)该项业务不占用我行承兑汇票贴现规模,且能够使企业用较低成本的直接拿到资金。

(2)如办理 8 亿元该项业务,我行同业存款还获得 2400 万元利息收入。

(3)我行以 30%保证金开票可获得 2.4 亿元的对公存款,40 万元(0.05%)手续费收入、112 万元(0.2%)承诺费收入和 40 万元(0.1%)的托管费收入。

(4)如果 JL 公司能够承受 7.5%的融资价格而该项业务总成本为 7.0%的情况下我行还能取得 200 万元(0.5%)的投行收入。

4.业务优势

该项业务优势体现在以下几点:一是审批流程简捷,审批权限在省内,业务效率有保障;二是经济资本占用较低,直接提高经办行绩效考核水平;三是不受贴现规模限制;四是该业务可派生大量对公存款、利息收入和投行业务收入。

5.5 财务顾问业务发展策略

财务顾问业务是我省投资银行收入的主要来源,也占公司类中间业务收入的绝大部分。但因近年来业务监管力度逐渐加大,对业务的办理有了更高的要求,且发改委和银监会为了进一步规范财务顾问业务发展,切实减轻企业负担,连续多次组织了全国范围的自查和现场检查,并对多家商业银进行了处罚。为此我行要进一步通过业务指导、座谈督导等方式规范我行财务顾问业务,并积极引导各行迅速走出前期由于"涉企收费检查"导致的财务顾问业务停滞、保守观望的局面,按照"客户自愿、运作规范、质价相符"的原则,全面恢复发展对财务顾问业务,做到应收尽收,为我行实现高端投行收入目标做出应有的贡献。

在业务管理上,我行需要把提高财务顾问业务服务质量,规范业务操作,更好的向客户提供"质价相符"的服务作为主要目标。为此,需要对针对各个层级和专业组织了财务顾问培训,指导对公各专业客户经理规范办理财务顾问业务。并组织人员专门对业务量较大的支行进行现场指导。通过培训、检查、指导等多种方式并举,进一步消除了财务顾问业务服务质量隐患,提高现有财务顾问业务的规范性,保证了我省财务顾问业务健康有序发展。

5.6 资产证券化业务发展策略

资产证券化:就是发起机构把其持有的未来能够产生现金流的资产,打包转移给特殊目的载体(Special Purpose Vehicle,SPV),再由特殊目的载体以该资产未来现金流支持发行偿付顺序不同、信用等级各异的证券,是一个收益和风险重新分割的过程,是一种结构化融资技术。我行现在主要开展的业务是信贷资产证券化,信贷资产证券化,是以信贷资产所产生的现金流作为偿付基础来进行证券融资的活动。

由于信贷资产证券化具有改善资本充足率,提高存量信贷资产流动性的作用,农总行也已对此类业务发展逐渐重视起来,并于 2013 年 11 月上旬制定下发了《中国农业银行信贷资产证券化业务管理办法》。文件规定,总行会根据每一阶段资产负债结构和经营需要,制定入池标准和入池规模,并进行动态调整,我行应依托信贷资产证券化业务,找准时机,合理筛选、推荐信贷资产入池,以此实现贷款规模的腾挪释放,并从中获取管理费用。我行按照总行下发的基础资产选择标准,结合市场环境及自身经营需要,筛选了 10 户企业共 29 笔符合条件的备选资产上报总行,经总行核查,最终选定我行上报的吉林省 XX 电力有限公司 2 亿元信贷资产,进入农总行第二期资产证券化资金池,并于 2014 年 8 月成功发型,可直接增加我行投行收入 200 万元,减少FTP 资金成本 500 余万元,释放 2 亿元信贷规模。

从 2013 年 8 月到 2014 年 3 月末,全国已发行的资产支持证券是 600 多亿元,到 5月末,发行量为 900 多亿元,到 8 月末,共发行 1733.53 亿元,仅为计划数的 43%.从外部条件看,市场资金趋紧、监管政策过严是重要原因。目前监管部门对证券化基础资产的要求过于苛刻,审批环节过多时间过长,这在很大程度上影响了证券化产品发行窗口的选择。此外,从银行内部看,也有一些问题,目前各分行银行对证券化业务的看法不尽一致,从吉林省农行的角度来看,现贷款规模宽松,优质资产项目稀缺,贷款投放严重不足,在此情况下,如再把优质资产释放出来做证券化,会进一步降低吉林省分行的利润和收益。所以,在吉林省农行的角度来看暂时应该适度发展信贷资产证券化业务,不应该盲目的出售优质信贷资产,应该适当的发挥资产证券化业务"释放规模、获取中收"的双重优势。业务发展不应局限于农行自身的信贷资产证券化,应重点关注企业资产证券化项目承销上来,如一汽集团的汽车信贷资产证券化项目等。

5.7 本章小结

本章节首先明确了农行吉林省分行投资银行业务的主要发展策略,并详细介绍了吉林省农行的非金融企业债务融资工具、理财及理财融资业务、 融资租赁业务、"银信、银证合作"业务、财务顾问和资产证券化业务的业务。通过运用比较优势分析、案例分析等方式和方法,逐一分析这几项投行产品,提出了相应的单项业务的发展策略,为吉林省农行重点投行产品的发展指出了一条可行的道路。

第5章江西省A路桥投资有限公司战略实施的重点与措施5.1战略实施阶段性的目标分解A公司在未来五年的发展可分为三个阶段,近期是夯实基础,做实交通物流板块;中期是整合阶段,实施内外部整合,优化资产质量;远期是全面盈利阶段,要力争上市,成为江西省...

论文摘要伴随着全球经济一体化和货币国际化进程的加快,市场环境瞬息万变,国际贸易市场利益博弈加剧,企业竞争日趋激烈,产品生命周期大幅缩短。尤其是2008年金融危机以来,全球经济发展放缓,企业面临比以往更加复杂的局面。机遇与挑战,生存和发展,是...

2.3SWOT分析。1.南航吉林分公司的优势。(1)优秀的品牌资源。作为中国国有三大航空公司之一,中国南方航空多次被评为全球空客A330杰出运行航空公司中国最佳商务舱航空公司首选中国航线航空公司,并荣获《NowTravelAsia》亚洲杰出航空公司奖中国品牌...

第4章战略目标的制定依据及目标体系和战略重点4.1吉士发公司生态农业观光园的SWOT分析4.1.1建立SWOT分析模型基于上述章节的分析,运用SWOT模型,陈列出吉士发生态农业观光园面临的外部发展机遇和威胁及影响企业发展的优、劣势因素,见表4-1....

4基于生命周期中小企业财务战略重点本文从生命周期理论的角度对中小企业财务战略进行研究,下面将对处于不同发展阶段的中小企业的财务战略措施进行分析。4.1初创期中小企业财务战略重点4.1.1风险控制战略风险控制是与公司发展战略戚戚相关的动态管理活动...

第6章结论本文针对阿尔及利亚油气地面工程施工总承包项目的前期策划进行了综合的分析和论述,对施工项目的前期策划的内容和方法进行阐述,重点针对项目前期策划中的组织结构和资源策划进行研究论证,而资源策划中又以人力资源的策划进行重点论述。从中...

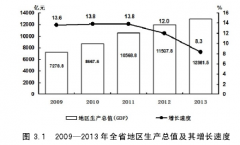

第3章吉林省投资银行市场环境分析3.1吉林省经济发展环境分析3.1.1吉林省自然环境及特点吉林省简称吉,位于中国东北地区的中部。全省面积18.74万平方公里,占全国的1.95%;2012年人口2750.4万人,占全国的2.03%;2013年末GDP达到12981.46亿元...

第4章吉林市尚客优快捷酒店战略成本管理体系的设计经过对吉林市尚客优快捷酒店的战略成本管理进行战略定位分析、价值链分析和成本动因分析,我们可以发现吉林市尚客优快捷酒店经过战略管理下审视后的成本管理问题,主要集中于人力资源成本较高、管理责任...

第3章吉林市尚客优快捷酒店战略成本管理综合分析通过对吉林市尚客优快捷酒店的成本管理的初步分析,该酒店的管理层意识到目前酒店成本管理的水平已经不适应企业长期发展的要求,需要综合运用战略成本管理思想,解决该酒店长期存在的成本管理短期性、内向...

摘要航空运输的发展是一个国家经济发展的重要表现,代表着一个国家的综合实力。航空运输业作为国家先导性产业,在现代综合交通体系中具有不可替代的作用地位。当前中国经济发展步入新常态,航空运输需求强劲,行业发展迅速,中国成为仅次于美国的全球第...