财政学硕士论文

3.4 土地财政及地方公共支出与房价波动基本特征描述

土地财政作为政府财政收入中的重要组成部分,会使地方政府出于自身利益而加重对房地产市场的依赖程度,刺激相关利好政策的出台,进而推高房价。地方公共支出在一定程度上可以完善地区基础设施,提高居民生活质量,吸引更多的定居者,增加对房价的需求,从而刺激房价上涨。

3.4.1 全国层面上

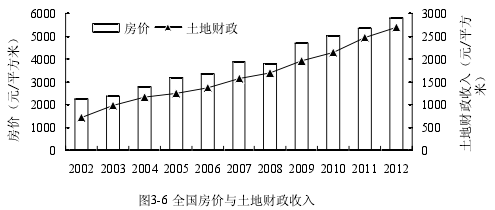

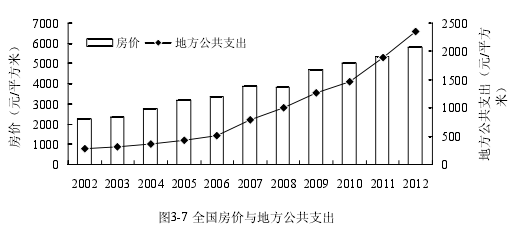

图 3-6 和图 3-7 显示了 2002-2012 年我国房价与土地财政、地方公共支出的变动趋势。从中可以看出,房价与土地财政、地方公共支出具有显着的正相关性,相关系数分别为 0.76 和 0.94.其中,房价从 2002 年 2250 元/平方米上升到 2012 的 5780元/平方米,2008 由于金融危机的影响出现下滑,土地财政收入和地方公共支出则保持平稳增长趋势。

3.4.2 区域层面上

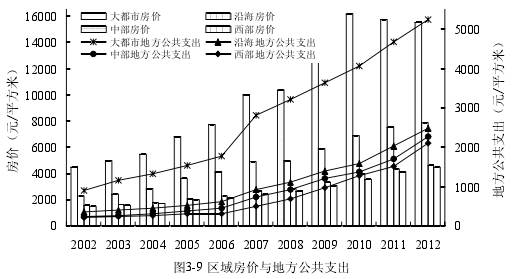

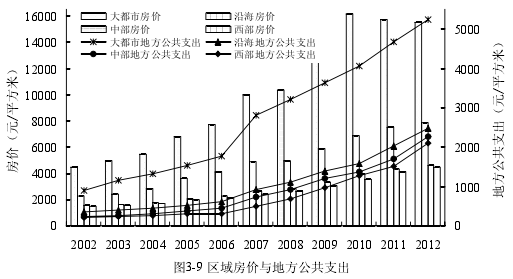

图 3-8 和图 3-9 展示了 2002-2012 年我国四大区域的房价与土地财政、地方公共支出的走势情况。同全国层面相似,四个区域内的房价和土地财政、地方公共支出均为正相关关系,其相关系数分别达到了 0.8 以上和 0.9 以上。沿海、中部和西部地区房价、土地财政和地方公共支出均增长平稳,特大都市区的房价波动较大,并于2010 年达到顶峰 16 123 元/平方米。

3.5 本章小结

本章主要介绍了我国房地产业、土地财政和地方公共支出的基本现状。首先回顾了我国房地产业的发展历程,并从全国和区域两个层面上分析了我国房价持续上走的原因。然后对土地财政中的土地出让金和土地相关税收的收入情况以及地方公共支出情况分别进行分析,发现土地出让金、土地相关税收和地方公共支出均稳步上升且存在区域差异性。最后描述了土地财政及公共支出与房价关系,结果表明:两者均与房价存在正相关关系。

各地方政府大量融资举债,使得地方政府债务规模急剧膨胀。从以上事件可知,政府债务的扩张一定程度上拉动了本级区域经济的增长。...

7基于公平的个人所得税制度改革1980年,我国正式颁布《个人所得税法》以来,个人所得税在组织财政收入、支付公共支出、调控宏观经济,尤其是调节收入分配方面起到了相当大的作用。因此,逐渐成为我国的主体税种。而相较具有千年历史的商品税,消费税等,...

6我国个人所得税征管的公平性分析6.1我国现行的个人所得税征管制度我国目前还没有形成独立的《个人所得税征收管理法》,在个人所得税征收管理方面参照的是《中华人民共和国税收征收管理法》。根据该法的规定,我国个人所得税的征缴主要是依赖代扣代缴制...

第6章推进我国房产税改革的设想本章在借鉴其他国家房产税制的有益经验的基础上,根据我国的实际情况,就推进我国的房产税改革提出了几点设想。6.1推进房产税立法当前,房产税改革逐步深入,房产税立法相关的工作也需要尽快提上日程。从本质上说,纳税...

摘要培育发展新能源产业,是人类缓解能源短缺压力、减轻环境污染,实现经济社会可持续发展的唯一出路。目前,美、日等发达国家凭借其高新技术和制度创新优势,制定和实施发展新能源产业的中长期战略规划,引领世界新能源产业的发展,力图在新一轮的国际竞争...

第3章中小企业融资影响因素的实证分析通过上一个章节对现行中小企业融资环境的分析后,本章选取企业自身的经营情况数据的硬信息,以及企业与金融机构之间关系的软信息对企业获得的外源融资的数据进行实证分析。试图从成功获得外源融资的中小企入手,考察影响...

6我国高收入群体个人所得税流失治理对策鉴于我国高收入群体个人所得税流失主要是制度性税收流失和实施性税收流失,同时借鉴发达国家在治理高收入者个税流失过程中税制设计和税收征管两方面的经验,我国高收入群体个人所得税流失的治理工作应主要从以下三个...

当前我国财政教育支出规模的增长速度和三级教育结构与人力资本存量的增加仍然不匹配,使得人力资本存量的增长速度较为缓慢。教育是人力资本形成最重要的途径,在中国特色社会主义新时代下,财政教育支出对教育具有基础性作用,教育对人力资本存量的增加起着直...

前言(一)研究背果、目的与意义1.随着人类社会文明程度的不断提高,金融市场的发展逐渐成为支撑人类社会政治、经济、文化、商务贸易等领域发展的重要支柱。我国进行改革开放以来,金融市场的发展步伐进一步加快,金融业已成为现代经济的核心,金融稳则经...

5促进我国文化产业发展的财税政策建议5.1促进我国文化产业发展的财政政策建议5.1.1加大公共财政支出力度在运用财政政策推动文化产业发展时,首先应将文化产业区分为营利性文化产业和非营利性文化产业。针对不同类型的文化产业,财政政策需要区别对待。针...