��������˶ʿ����

������1������

����

�����������к��ڣ����ڶ�������������̶Ƚ��ͣ����ڽ���������Ŀ�ģ������һЩ������չ�˸��������������������������ж����ڴ˴��ж��У�����������������ļ�Ч����չ���˷�������飬"������Ч������ģʽ������������ҵ��ˮƽ���������������Ա�Ĺ�������ͷ�������������ȵ��������ڵ�Ҫ��".��ʵ���������֮���������������õ��˺ܴ���������Ӵ������������ʼ���Ӽ�Ч���������丶��ʵ����

��������ʮ�˴������������ "�Ľ�������Ч����ģʽ����Ҫ��".��˰�������ҹ������Ĺؼ����ţ���������ռ��ʮ����Ҫ�ĵ�λ�����ڴٽ�������������ʮ�ֹؼ������á������µķ�չ��֮���ҹ������Ρ����õȿ��涼�����˷��츲�صı仯��˰�չ������µķ�չ������Ҳ�������������ѣ����Ƕ�˰������Ա��Ҫ������ߣ������ͬ�������Ҳ���˺ܴ�̶ȵĽ��ͣ���ģʽ�µĹ���Ա����ģʽ�Ƚ��������Ӧ�������µķ�չҪ����Ŀǰ��˰�����д������������⣬�������β�����λ��ִ������ʵ����������Ч���������ߡ��������粻���㡢�����������㡣

����"�������������Ҫ���¼�Ч����ģʽ���ƶ���Ӧ��ҵ�����ָ�꣬��ÿһ��Ա���Ĺ�����������ϸ�Ĺ������Ҿ������������Ա����ҵ���Լ�����̬���������ۺ���ˣ��Ӷ����Ա���Ĺ������飬��ǿ������Ա�����θУ��Ӷ����մﵽ�����������Ŀ��".

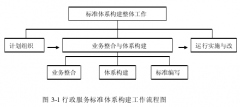

����1. 1ѡ�ⱳ��������

����1. 1. 1ѡ�ⱳ��

������˰�������ҹ�����Ҫ���ò��ţ���"Ϊ���۲ơ�Ϊ����˰"��Ϊ�乤�����ģ���˱����ϸ���ɸ����Ŀ�꣬��ʵ����ط��ɷ��档���ھ�ģʽ�µĹ���������û��ʵ�ֳ��ĸ���Թ�˰���ŵ�ȫ������ְ�ܲ�����ʵ��Ԥ�ڵ�Ч�����������������������İ�˰��������Ϊ����ҵ���������ı��Dz���ʵ�ʵģ���Ҫ�Ӷ�����ۺϿ��ǡ����۵ĽǶ���˵����ģʽ�²��õ��������´Ȼ�����¼�ִ������Ĺ���ģʽ������������Ա֮��ȱ����Ӧ�Ĺ�ͨ����ʹ�������������ɣ�Ҳ���ܴﵽ��������Ч��������һֱ����������ƽ�������ģʽ��������Ա���Ĺ������飻������ҵ����˱������˹���֮��IJ��죬��ͳ�Ľ����������ƽ�ȵ�����������ƶ����´�ȱ������ԣ�ҵ�����Ҳȱ����صļල���ơ�Ҫ����ԭ�еĹ���ģʽ�Ͻ��д��£���Ҫ����ķ���Ŀǰ�ķ�չ���ƺ����������"Ŀ�����"��"���̼ල"��Ϊ�������ص㣬��֤��������֮�����Ϣ�����ͼ�ʱ��ͨ������һ����ʵ���е�"������ˡ����̼ල�����Ͻ������ʵ����"�Ŀ�ѧ���Ƶļ�Ч������ϵ���ٽ�������ʽ�ĸĸﴴ�£���Ӧ�������µĸ��ַ�չҪ��Ϊ�ٽ������������ø���ϣ�����������Ա���������ʺ�ҵ��ˮƽ���ӵײ���صĽǶ���������Χ���ƹ㼨Ч����ģʽ����Ҫ���ǵ������¼������أ�

����һ������Ҫ������������ʮ�˴�����������"�ĸ���������ģʽ����ǿ���������������������������Ŀ�еĵ�λ���ٽ�������Ч����".ʮ�˽�����ȫ�ᡶ�й��������ȫ����ĸ������ش�����ľ�������"�ϼӿ��Ƽ�Ч��������֤��ص����ε�����ʵ��ʵ��Ȩ��ͳһ".�³�̨�Ĺ���Ժ����Ҫ��ָ����"����Ժ�������������Ҫʵ�м�Ч������ϵ�Լ����α�����ϵ".

��������˰�չ������衣���ü�Ч������ģʽ���Ƿ�չ��Ҫ��Ŀǰ��������ת�䣬��ģʽ�µĹ��������Ѳ�����Ӧ���µ����������Ҫ_�иĸ��֤˰��ϵͳ���������С�˰�����������ᵽ��"�Ȳ�ʵ�ּ�Ч�������������巢չ������һ��֮������������������֮��ʵ�ֹ����Ľ����������γ�һ�����Ƶ���ϵ�����մ��³�����ʱ����չҪ��ġ�����ָ�����úͽ�������˰��Ч������ϵ".ȫʡ��˰�����ۻ������ᵽ�����������ϼ����������е�λ��Ӧ�ø��ڴ��£�����ʵ����Ϊ��Ч����ģʽ�ĸĸﴴ���������ס�˰�չ�����Ŀǰ���ڵ�������Ҫ�У�����û����ʵ�����ˡ�ִ���Խϲ����Ч�ʵ͡���������Ƚϵ͡��������粻�Ͻ��ȣ���Ҫ��ȡ��Ӧ�Ĵ�ʩ��������´��ڵ����⣬�Ӷ��ٽ������Ľ�����

�������ǻ���ʵ���������꣬����˰���Ų����о�����ģʽ����˼ල��ϵ���������۾��飬������ʡ��˰��Ч����ģʽ���������С����ü�Ч������ģʽ�������˵���Ⱥ��·�ߣ�������ʵ������Ϊ��������������ǵ��������档���㽨�蹤���ͼ�Ч������ϵ����ʮ�ֽ��ܵ���ϵ������ȱһ���ɣ���ͬ������

����1.1. 2ѡ������

�����������������塣��������Ĺ���˼����ԣ�������Ҫ��һ��ǿ��Ϊ�������Ĺ��ȷ��˰���ܹ�"ȡ֮������֮����".Ȼ����Ϊ�ҹ�����ʵ�мƻ����ã���ͳ�Ĺ���˼���������ģ����иĸ���Ҫ��һ��ѭ���Ĺ��̣���Ҫ���Ŀǰ�ķ�չ���ƽ���һϵ�еĴ��£�����Ӧ���µķ�չҪ��Ҫ��ȷ"Ϊ�������"��һ�����������Ŀǰ��Ч�����Ĺ����ص���Ǹı������Ĺ��������ƪ���IJ�����ƽ��Ʒֿ��е���˰��ά�ȣ��ںܴ�̶����ܹ��ٽ�����Ч���Ľ�����

�����ڼ�Ч�����ļ���������һ�����˱������뼼��Ҫ�أ��������ܹ��ƶ������������Եļ�Ч���������ͼල��ϵ����������˰���ŵ�Ŀǰ����ģʽ��ѧϰ��ҵ��λ�ļ�Ч������ϵ��ͬ˰���ŵľ���������ϣ�����һϵ�м�Ч����ϵͳ���ѹ�����Ա����ҵ�����ϣ��Ӷ���������Ա���Ĺ����������Ч�ʣ���ҲΪ����˰������ϵ�ͼල��ϵ�����˻����������ڸ�����ϵ���ϣ��Ӷ����������ƶ�˰���ŵĹ���ˮƽ��

���������ʵ�����塣Ŀǰ�ҹ����������ڷ����ű仯��˰�չ�����Ϊ���ҹ������ص����ݣ��������ƶ��ҹ�ʵ���ִ����������ҹ����ۺ�ʵ����˰��λ�������ҹ����÷�չ����Ҫָ�꣬���м�Ч�������ܹ��ܺõ���Ӧ�������µķ�չҪ��ٽ�������ʽ�ĸĸﴴ�£�Ϊ�ٽ������������ø���ϣ�����������Ա���������ʺ�ҵ��ˮƽ����������Ŀǰ�ķ�չ����£�˰����ϵ�е��ž��ѹ����������Ҫ���иĸ���Ӧ�����Ʊ��������Ͼ����飬�����ɲ�����Ĺ������飬����Ա���Ĺ���Ч�ʡ�

������Ч�����ܹ��ı����������Ĺ���ģʽ�������µķ�չ��֮���������Ժ������������ƶ���һϵ�з�չ������ʮ�˴������ָ��"������������ģʽ���������������ִ�������ٽ������ļ�Ч����"?.ʮ�˽�����ȫ����ʵʩ�ġ��й��������ȫ����ĸ������ش�����ľ���������ȷָ��"�ϼӿ��Ƽ�Ч��������֤��ص����ε�����ʵ��ʵ��Ȩ��ͳһ".�³�̨�Ĺ���Ժ����Ҫ��ָ����"����Ժ�������������Ҫʵ�м�Ч������ϵ�Լ����α�����ϵ".�Դ�2011������Ե�ʵ��֮�������20�������Ժ�����Լ�����30��ʡ����λ���ø���ģʽ�����м�Ч�����������������ٽ�������Ч�����������ǵ��������Ժ��Ҫ����Ҳ�����ڽ��贴���ͷ�����������

�������ü�Ч������ģʽ������������Ϊ�����������������Ϊ���Ĺ���ԭ��IJ.ͨ������һϵ����������ȷ������������ʵ����ͨ������ķ���Ա���Ĺ���ҵ������ÿ���˵�ҵ������������ۣ�����ƽ������ij��֣�����Ա���Ĺ������飬������˰���Ž����������ⲿ����

������ƪ����ͨ����ϸ�ķ���F�й�˰�����ڼ�Ч��������ķ�չ����Լ����´��ڵ����⣬�ԡ�����˰���ֹܾ���ʵʩ��Ч������������͡�Aʡ����˰��ֻ��ؼ�Ч�����취��Ϊ���������һϵ�о�������ԵIJ��Ҿ��н�ǿ�����Եļ�Ч�������飬������Ա���Ĺ��������ԣ����ӹ������顣

����1.2�������о���״

����1.2.1�����о���״

���������������Ч�������о���Դ���������߰�ʮ�������Ҫ����ǿ���˿�Ϊ����ͽ����������Ч�����о������о��ɹ��������¼������棺

������˹��1990��ĵ�������ϸ˵�����ڵط��������ü�Ч����ģʽ��Ȩ��Χ��

����˹�˽ܲ���Soangenberg,1992������Ϊ��ͳ�ļ�Ч�Ƕ������ڵģ�����������Ҫ�����ϣ�������֯�ķ�չ�����Լ���֯�Ĺ�����������ݡ�Ȼ����ЩҪ���ںܴ�̶����ܹ��ٽ���Ч������ʵ�֣����ڴ�ͳ�ļ�Ч����ģʽ�����˶���Ա���Ĺ�ע����˴ٽ��˼�Ч�����Ľ�����

������˹��˹��ʷ��˹��Ainsworth&Smith,1993������������Ϊ��Ҫ���ù滮�����⡢������ģʽ�����ݼ�Ч����������֮�⣬���ֶٺͻ�����Torrington&Hall, 1995��Ҳ��Ϊ��Ч���������ƻ���֧�ֺ���������������ݡ����ǵķ�����������һ����ͬ���ص㣬Ҳ���ǹ�����Աͬ��������ԱӦ��ʵ���ڹ�������ȷ����ͳһ������Ա����������뵽�����ƻ��У����������ܶ��ԡ�

�����ƺ�Ǯ�����McAF �� ee&Champagne,1993������˹�ػ���Costello,1994����������Ϊ��Ч������һ����������ϵ����������֯��Ч��ͬʱҲӦ�ó������Ա���������ܶ��ԡ����ǵ���Ҫ��ע��������������ݣ�һ������������֯��Ч��˹�����Ĺ۵��ǣ�"��Ч��������λ�еĸ���Ա��ͬ���������ӣ��Ӷ�ʵ������Ĺ�������".��һ�����������Ա����Ч����˹�أ�Walters, 1995�����ã���Ч�����ĺ�����������֯�Ĺ������Ӷ��ٽ�Ա���Ľ�����

����"����˹��˹��Ainsworth����ʷ��˹��Smith,1993����Ϊ��Ч����Ӧ��������������" ���ȣ�ҵ���滮���ƶ�һ����ʵ���е�ҵ��ָ�ꡣ��Σ�ҵ�����⣬�۵ķ���ҵ������ֵ����Ҫ����ع�����Ա������顣�ٴΣ�ͨ����Ϣ���������й����ϵĸĽ���ʵ�ּ�Ч��������ȷ�չ��

�����������գ�Bredrup,1995�����������ƻ������ƺ��������������ݣ����мƻ���Ҫ����Ϊ�ƶ�δ����չ��������Ҫ����Ϊ��ֵ����о�Ŀǰ�Ĺ���ģʽ������״����������Ӧ�ĵ�����������������ҵ��Ч�������������Դ�Ϊ����ȷ���˼�Ч��������֯��Ϊ��չ�ص�����ݣ����Ҳ��ϵ���ʵʩ������

������ƶ�˹��Nickols,1997����Ϊ����Ч����Ч������ת����Ҫ���������ĸ����棺���ȣ��ƶ���չ�������ȷ����������ȡ����˫�����������Σ�������ȷԱ����������ٴΣ������ȷ��Ӧ�þ�������ԣ�Ӧ�������ⲿ��չ������ת����е��������Ա��Ӧ�û���ͬ�����߽��й�ͨ���ڹ�ͨ�в��ϸ����������Ӷ�ʵ������������

���������£�Pamenter,2000����Ϊ����Ч�����Ĺؼ�Ӧ����Ա�����ʵ�������

������ģʽ�µļ�Ч������ϵ��������Ҫ�Ľ��ĵط�����Ϊ����ȱ���۱�������������ִ���Խϲ���������Ա����Ա������������ʵ��������۵�ͳһ����ʹ�ܹ���Ա���ϸߵ����֣�Ҳ�����������ߵ���ʵ̬�ȣ���������������ֵ�ϵ͵���������Ա�����ʵ�������

����˹�������Schneier���뱴�٣�Bealty,2000����Ϊ��Ч������һ������Ӧ�õ�ϵͳ����ϵͳ��Ҫ�������ĺ��������й滮���ල�����⡢����������ٻع�����ĺ�������

����������Fderui,2001����ΪӦ�ý���ͳ�ļ�Чת��Ϊ��Ч������Ա�����˵ķϳ������ż�Ч����ģʽ��Ӧ�á���������ܹ�����������Ч�����ż�Ч������ϵ�У�������֮����������ģ�������ȫ���Ⱥš�

�������£�Fred,2008�����Ӧ������ģʽ�еļ�Ч���ⷽ�����ص�ת�Ƶ�����Ա�����ʷ����ϡ�

�������ɵϣ�Berenardin,2008��ͨ���о��ó�����Ч����ģʽӦ�ð���������������ݣ��滮�����ƺ����⡣

����1.2.2�����о���״

�����ҹ���������Ч�����о��Ƚ�������Ŵ������Ͱ�ʮ����к����ҹ��������������Ƶĸĸ�������������Ƹĸ����Ҫ��ѧ����ʼ��������Ч������ʼ����̽���о������о��ɹ��������¼������棺

����"ѧ����ϲ����2004���ڡ����������е������ӡ���̸����Ч�����ĸĸ���һ�γ���ת�䡣����Ϊ������ʵ����ͬʱ��Ҳ���ܺ���������ϵ�Ľ�����Ӧ������һ��ѧ���ƵĹ���ϵͳ������"��",��Ҫ�ڽ��м�Ч������ͬʱ��ַ����ڲ�����Ժ���Ӧ��".

����"Ԭ����ȣ�2004��ͨ���������������ƽ��Ʒֿ�ģʽ֮��Ĺ���������о�����ģʽ��ְ����ȷ�����ηֽ⡢���̼�ء���˹�����Ч��������Ϊ��չ���ģ���ʵ���������ۺ����ЧˮƽΪ��չ���Ӷ�ʵ�ֶ�˰�ռ�Ч�������ۺϿ��ƣ���֤˰�ռ�Ч�����Ĺ���Ч�ʺͷ���ˮƽ"�����磨2004����DEAģʽͬ�ҹ���Ŀ���������ϵ��ʵ�ֶ�������˱��Ŀ��졣Ҳ���Ծ���ķ���ʵ�����������������˷���������ල�����ȡ�

����"�⽨�ϵȣ�2005����ƽ��Ʒֿ��Ļ����ϣ�ͬ��˰�����ܷ����е���ط������ϣ��������Ϊ������ʵ����������������棬������ĽǶȳ�����������Ч������Ч��������ƽ��Ʒֿ��е�ģʽ����ս�Է�չ����Ŀ�����ݾ��廯�����ҽ�һ�������ڲ���������ϵ��������Ӧ�ķ�չ�������γɱȽ�ϵͳ��˰����ؼ�Ч����ϵͳ"��"����ö��2005����������ʵ�����飬�ܽ��˴������ݣ���������Ĺ��������ֱ�ӵ���֪ʶ�Ŷ�֮��ļ�Ч����г���������Ҫ���֪ʶ���Ŷӵ�����ˮƽ���ص㲻���ھ���ҵ���Ƿ�ϸ���������������Ƿ��Ƚ�" ?,���⣬����ö����һ���о���ʾ���ŶӼ�Ч�����ڹ�����������ƺ��ڲ�ͬ�εIJ�ͬ��չ�ص㡣

����"���谲��2007������������������Ϊ����ȷ����Ա��Ŀ�꣬�������ϸ����ؼ��ɣ���߷���ˮƽ��Ϊʵ������Ŀ�겻иŬ�����ڹ�Ա�����µ��������п�ѧ������ѡ�κͿ������ʹ������Ա���ڷ�չ�Ĵ�ǰ��������Լ�������" ?.��Ϊ�������������������У����������弨Ч������Ա������������Ҫ��λ�����ԣ��������Ա��Ч��ְ��ҹ�����Ȼ������ܴ����á�

����"��˫��2007���Լ�Ч����������Լ��Ŀ���������Ϊ�����������������������ݡ����������ϵĹ���������Ҫ��Ϊ�������֯������Ч�ʣ�ͨ�������������֯ս��ʵʩ���������̽��п��ƣ��Դﵽ��Ч���ʵ�Ŀ��"�������Թ���Ч��Ϊ���ĵĹ�������������˵��ϵ�����ƣ���������Ҳ�ȽϷ��㣬�ڶԼ�Ч���о���Ҳ��ռ����Ҫ��λ��Ϊ�����о��������ḻ�ľ�����㷺�����ݡ������磨2008�����о��˴������ݣ��ܽ��˸����澭���ָ����Ч���˵�����������ϵ�������ƣ�����ʵʩ����Ҳ�Ͽ̰塣����ܹ�ʵʩ���ٿ��ˣ���ô�Թ��ҹ���Ա�����һ�������ȫ����̣���������ʧ��

������ȻȻ���ź�ΰ��2009��Ҳ�Լ�Ч����������Լ��Ŀ��������ǿ�������ͳ�Ŀ��˲�������ʵ��ӳ�������ߵ���ʵ�������Ϊ�ڿ���ʵʩ�����У������Ὣ�ص�����쵼�㣬��Ⱥ�ڵĿ��˻�ֱ���ܵ�Ӱ�졣���⣬����ƽʱ���˷�ʱ������Ҳ�����գ�������һ��������ȿ��ˣ��ڶ��ԺͶ������棬�ܵ��������Ӱ�죬��������Ҳ�������ơ�

����"���ᣨ2009�������֯ʵʩ��Ч����������Ӧ�ý�����������Ϊ����������"����Ϊ��֯ʵʩ��Ч����ʵ����Ҳ��Ϊ�˼�ǿ�Թ����Ŀ��ƣ������֯������ѿ�������ʹ������Ա������֯�쵼������Լ��������Թ�������˼����ָ����Чʵʩ�ķ�����ѧ���о������Ǹ������Ե�Ӧ�ã��ھ���ʵʩ��Ҳ���кܴ�Ľ�����ܡ�

�����ܣ�2010�������ʱ�����˽����������������Ӧ����������Ч����ϵͳ�е���Ҫһ��������������ʹ����Ա�Թ����������и�ֱ��ȫ����˽⣬��Է����е�����ͽ���Ŭ���ֲ���������֮�������ҵ��ˮƽ��

����"���Ӣ��2011���������������ҵʵʩ��Ч������״��ָ�����ҹ��ܶ���ҵ�ļ�Ч������������ʽ��������ʵ���Ե�����"?.��Ϊ��Ч�����Ƿ�ɹ�ֱ�ӹ�ϵ��ҵ���г��������Ƿ�ǿ����������Դ���������У���Ч�������ں��ĵ�λ����ˣ���ҵ����Ҫת����еķ�չ����������͵Ĺ���˼·���ڷ���ʵ��Ϊ��ҵ�������ٷ�չ��ʵ���������⣬Ҫ�Լ�Ч�����ƶȽ��иĸ��������ʹ��ҵ�γɸ�Ч���������Ծ��������������Ա������֯�ĺ��ľ�������

�����ܶ���֮�������ļ�Ч��������һ��һϦ֮�£�Ҳ����ij����֯������£���Ϊ��Ч���������ණ�����ѻ��߸���������ȷ����������Ӵ��˼�Ч������ʵʩ�Ѷȡ����о������У������ѧ�߲��ضԹ���ʵ���г��ֵ����������о�����������к�ǿ��ʵ���ԣ���������о��л��д���ʵ֤��������֧�š��ڶԳ��е�������Ч���п�������ʱ������һ���ѡ����������ͬ�����ڲ�����������ˮƽʱҲ�������ְ취������������һЩѧ�����о������л����һЩ����Ĺ����������ڼ�������Ҳ�н���ϸ�Ľ��ܣ����ǵ��о�һ��Ҳ�������ܶ��ע��

����Ȼ���ҹ�����һ���洦�����Ƶ�λ���ҹ���������Ч������չʱ����������ˮƽ�ϵͣ����о�����Ҳ��������λ�á����ںܶ�����Լ�Ч���������˽⣬ֻ��äĿЧ������������Ϊ�����Ч����һЩ���滯�Ķ�����Υ���˼�Ч�����ij���Ҳ�����л����Ľ�����ͷ��������ȣ��ҹ���������Ч����������ۺܲ����죬Ҳ���Է��Ӷ�ʵ��������ָ�����ã�����״���ij���һ������������ػ���ȱ��ϵͳ��רҵ���ķ����о���һ����Ҳ�����ҹ��ļ�Ч�������������鲻�㣬���д�ʵ�����������м�ֵ�����ۡ����⣬ѧ����ҵ��Ȼ�����������Чʵ�ּ�Ч����������Ҳ��˻���ٶ�������Ч�����Ĺ�ע���ⷽ����о���ȻҲ��Ӧ���١����ڹ��ںܶ�ѧ����һЩ�йع��������������Ʒ�и���Ļ������֯�����ơ������ƶȵȱ��滯�IJ��ͣ��������������뵽ij����֯�Ĺ��������н�������о���������ͨ��֯�ļ�Ч�����ͺ��������о�������˵�����������ˡ�

��������ҹ���������Ч�������о���������ͻ�ƣ��ִ�������о�ֻ�Ǿ����ڹ��ڳ����λ��߹����ʵ�����飬������������ɫ��ͬ������֯��ȣ���Ч�����������е�Ӧ����Ȼ�����Ÿ�������������������ƶȼܹ��;���ʵʩ�����У�������Ч����Ϊ�ﵽ���õ�Ч�������´����ȡ�������˵�����������к������о��ȷ��棬�ҹ���������Ч������Ȼ��������ԣ�����Ӧ����������һ���⣬Ϊ���ʵ���������о�ˮƽ����Ŭ����

��������ͨ��F�й�˰�ּ�Ч������ʵ�����ʵ֤�ڸܸ˹����ӽ���F�й�˰��Ч�������ڵ������ԭ����з��������ڷ����Ļ������о��Բߣ������һ�����ƺĽ���

����1.3�о������봴�µ�

����1.3.1�����

������һ�������о���-�����о�������Ϣ����������ʵ�ʿ��죬����һЩ��������ǵ��������֡����߲����˺ܶ���������ϣ���������ۺ���������ҳ��˹�����˰��Ч���������֪ʶ���˽���������ָ���һЩ������ʶ��

����������ȽϷ�����-����һ����֯�������������������������ĵط�����ˣ��ԱȲ�ͬ��λ��������ϵ���������ҳ����Ե����ƺͲ��㣬�Դ����ȡ�����̣������ڴ˻���������F�й�˰�ֵ�ʵ��״��������˼�Ч�����Ĵ��¼ܹ���

����������ʵ���оٷ�-�����漰�����ڵ�����һЩ��λ�����������о���Щ���������У���������һЩʵ�����⣬Ҳ�кܶ�ֵ��ѧϰ�ĵط�������������ΪF�й�˰��ʵʩ���һ�����ŷ�����

�������ģ��ʾ����鷨-����Ϊ���ܸ�ֱ�Ӻ�ȫ����˽ⱻ���˵�λ�Ŀ���������˵����ʾ����Կ��˵�ָ������Ҫ�ص���ʶ���У������ڴٽ����Ż�����ָ�꣬ʹ�����ߺͱ������������õĹ�ͨ��ʹ��Ч���������ƶȸ��ӿ�ѧ������Ҳʹ���ܹ������ƶ������Ľ�����

����1.3.2���µ�

�������ڱ�����Ҫ�����˰��ļ�Ч������ȷ��������Կ�ѧ�ļ�Ч����ָ����ϵӦ�������Ĵ��µ㡣���ȣ��Թ˿�����Ϊ�췫���ⲻ���������̶��ϵ�ά��Ⱥ�����棬ǿ��˰��ȡ֮������֮�������ͬ��Ҳ�ǹ᳹��ʵ����Ϊ�����ߵı��֡���Σ���������ָ�ꡣ�������Ծ�����ȷ�ضԱ����˶�������������������˼�Ч���˵Ŀ����ԡ�

��Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����

��������Լʯ��ׯ��������ϻ�����չ����Ҫԭ�����1.��ͳ˼�����������������ϵ����к����ϻ����ķ�չ���ҹ���ͳ˼������������ء�һ���棬�������ϵĹ����ҹ�������ٹ̣��������������Ϊ���ϻ�����ר�Ÿ�û����Ů�Ĺ¹����������ģ����Լ��ж�...

��һ��ͻ�������¼�Ӧ���������Ƶ��о���״��һ��ͻ�������¼�Ӧ��������״����20����70������ش��¹�Ӧ��ϵͳ���ܵ��˹��������ձ����ӣ����Ϲ���ʼ�ڹ��ʡ����������Һͳ��в�������߶��ֺ�������Ӧ����������ʶ������1990��-2000������Ϊ...

ժҪ���������ڼ����Ŀ��˻��ƺͳ�����ҵ�������˫��ѹ���£��ҹ��ط����������ʽ�����Ѹ�����������ǵط�����������������֧�ž�Ľ����ʽ��������ʷ�չ������Խ��Խ�ң��ط�������ծ���ģѸ�����������⣬���ڡ�Ԥ�㷨���Եط�������ծ������...

1����1.1ѡ�ⱳ����ѡ������1.1.1ѡ�ⱳ������ʮ�˴��ʮ�˽���С�����ȫ�ᶼ�ᵽҪ���ս����й���ɫ���������������Ŀ�꣬�����ƽ�����ֿ������ʷֿ������·ֿ�������ֿ�������ְ�ܿ�ѧ���ṹ�Ż��������Ч����������ķ������������ڱ�����Ҳ...

��2����۹���ҽ�ƵĹ������������2.1��۹���ҽ�ƹ������Ʒ���2.1.1��۹���ҽ�Ʒ�չ�켣����۹���ҽ��������չ�����ڽΣ���û�й������ʵ�ҽ�ƻ���Ϊ�����ṩҽ�Ʒ��������ҽԺ����1841����Ӣ��½���ͺ��������½��ҽԺ�ͺ���ҽԺ��Ȼ��...

�����о�����Ա�������������ԭ�����

3.3�����о�����Ա�������������ԭ��������Ÿĸ↑�ŵĽ�һ����չ�����в�����ʺ��������̶ȵIJ������룬���������Ծ�����Ա�����������ӣ���ط����ƶ����潡ȫ������ǣͷ����ữ�������ƺ����ڲ��ֹ���ϻ����Ѿ��γɣ���������ǿ����ǿ��������...

��1�µ��������ҹ����õĿ��ٷ�չ���������������Խ��Խ�ã��Խ�ͨ������Ҳ�������Ƿ�Ӫ�˳�����֮�������ࡣ���¶ԷǷ�Ӫ�˳������о����塢�������о���״�ķ��������о�Ŀ�ꡢ���������ݺʹ���֮���Ƚ�����ϸ������Ϊ���������ͶԲ��ṩ�˱�Ҫ...

�����������������ϵ�������´�Ŀǰ�����������ϵ��������״������������ӹ���ԭ����˼·���������塢���������ĸ�����������������ϵ�Ĺ�������ȫ��λ���о���ͻ�������ļ���֧�����ã�Ϊ�����������������������ˮƽ�ṩ��;����3.1...

�Ż�����ְ���ƶ��Ļ������ҵ������������չ

5�Ż�����ְ���ƶ��������Ļ������ҵ������������չ�Ļ������ҵ�������ǰ�˫�н���ͨ��Խ��ٳɲ�ͬ��ҵ����ͬ�����������������ƶ������ҵ�ķ�չ�����ǼĹ�������һ���̶����������Ļ������ҵ�������ķ�չ����������Ҫ�IJ������壬�������Ļ���...

��3��ͻ���¼�����������ڵ����ǰ�ҹ�ͻ���¼����������������ǰ�����Ѿ��кܴ����������Ȼ�кܶ�������ڡ���������������ƵIJ����ƣ�����������ͺ��Լ������������ɵ�Ƿȱ����Щ����ؽ����������ȥ����������������������Ȼ�Ͼ���3.1����...