项目管理硕士论文

3普惠金融视角下农村小额信贷供需分析

3.1农村小额信贷需求主体分析

3. 1.1需求主体

改革开放伊始,我国农村的金融刚性需求逐年递增。作为我国农村金融市场的主体需求对象,农户和农村企业在不同的地区、经济发展阶段,主体之间等因素下的需求总额与内容不尽相同。根据农户的金融信贷需求特征,农户可分为贫困农户(即低收入农户,家庭纯年收入小于5000元)、温饱型农户(即中等收入农户,家庭纯年收入在5000至20000元之间)以及市场型农户(即高收入农户,家庭纯年收入大于20000元),

表3.1显示,贫困农户和温饱型农户的小额信贷需求比较大。

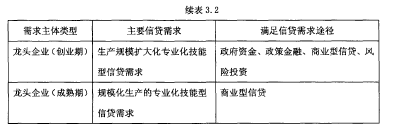

农村企业的金融需求特征见表3. 2

3.1.2农村信贷需求特征分析

农业生产经营有其自身的特点,为其服务的农村信贷需求同样也具有自身的特点,综合之前对农户信贷需求特点的分析,农户的信贷需求具有如下特征:

第一,风险性大。农业生产的季节性特征决定了农户的资金需求随季节变化而变化。在农作收获前,由于农户资金被大量占用无法收回,造成资金链相对紧张,信贷需求强烈。而在收获以后,由于有了比较多的资金收入,信贷需求量较小。同时,虽然人类已经有了一些应付自然灾害的措施方法,但是依然有许多自然灾害对于我们来说,是不可抗力的。受此影响,农业资金积累稳定性较其他产业相比差,农户信贷风险性大。

第二,成本较高而收益较低。农户贷款需求的单笔金额小、分散且周期短,从而造成了其金融产品的管理成本较高。再加上农户本身势单力薄,其信贷产品定价时不能太高,这种情况造成信贷机构获利空间较小。

第三,中国农户的信贷需求较强。民间借贷是农户资金来源的一个主要渠道。虽然新型农村金融机构包括小额贷款公司,能改善部分家庭的资金短缺状况。但在满足农村金融需求方面,农村金融机构的作用有所提升但还未充分发挥。

第四,由于信贷需求较强,农户表示可以接受哪怕比现有水平稍高一些的利率,但期望贷款期限能与投资项目保持一致并能够采用短期分批的还款方式。因为没有可以进行担保的财产,农户希望能够以信用或保证贷款为主。

第五,农村信贷需求目前依然以小额贷款为主。虽然获得大额贷款依然困难重重,但需求规模得到了极大的^“展。

第六,农户生活型信贷需求在农户信贷需求总量中占据相当大的比例,子女教育及医疗支出是其主要用途。目前农户贷款主要集中考虑生产性投资上,所以借款规模比生活性的要大。若能提供相应的技术培训,将会有更多的信贷需求。

综上所述,目前我国农村普遍存在信贷需求,尤其在低收入农户身上体现的更为明显,半数以上的低收入农户家庭有信贷的愿望;同时在医疗教育等方面的借款需求非常迫切,但由于其自身资金有限,承受风险的能力较低,导致其信贷存在额度小、期限长的特点;又由于低收入农户家庭缺乏正规金融机构所需的担保物,使其信贷需求不得不大多通过民间借款方式得以满足。同时由于农业生产性经营活动具有季节性、风险性、受益成本性、信贷需求普遍性等方面的特点,为其服务的农村信贷需求活动也具备相应的特点。

第3章甘特图的应用3.1甘特图的几种实际应用形态甘特图在实际应用中,主要体现为几种形态。这些形态根据甘特图的描述对象可以分为三种:一是以工人完工情况或人员闲置情况为描述对象的甘特图,包括工人任务完成情况图、附加信息的工人任务完成情况图(...

第1章绪论1.1论文选题背景与意义。1.1.1选题背景。为了不断适应日新月异的经济的全球化和信息时代,企业着力于提高自己的竞争力和适应力,探索新的企业管理方法,在这一背景下,20世纪70年代后期绩效管理的概念被提出。在不断的实践中,大家开始...

结论本文以山东寿险市场作为研究对象,通过对市场竞争主体地位的分析,划分出四个基本类型层次,并针对竞争与合作战略展丌论述,对营造良性的市场规制提出建议。主要的研究结论如下:1.市场地位是企业所拥有的有效驾驭风险,持续获得保费收入,价值健康成L;,九在...

6结论国有商业银行绩效管理已经成为目前银行业管理研究的时尚,绩效管理之所以受到如此关注,与国内当前所处的社会环境和经济环境密切相关。随着国内金融市场的逐步开放和全球金融市场一体化,来自国内外的市场竞争日益激烈,商业银行作为我国的经济命脉,必须...

第4章民营企业案例分析联想集团统一薪酬福利体系案例分析4.1时代背景(1)1997年,北京联想全面落实岗位责任制,员工收入与业绩挂钩,但没有系统、完整的薪酬福利体系,员工分配过于随意;(2)北京联想的电脑业务和代理分销业务进入快速成长期,公司赢...

摘要我国利率市场化改革自上世纪90年代开始,至今不断深化。2013年,中国人民银行全面放开金融机构贷款利率管制,一方面取消农村信用社贷款利率上限,另一方面取消金融机构贷款利率下浮30%的下限,赋予金融机构根据商业原则自主确定贷款利率水平的权力。同年10月...

结论与建议1本文的主要结论及创新点本文结合国内外工程总承包发展现状和总承包模式目前我国公路行业的应用现状,分析目前我国公路总承包项目设计管理存在的问题,针对设计管理水平不高这一问题展开研究。在结合公路建设各阶段工作内容的基础上,提出公路...

6实证研究本章节就第六章提到的部分变量对商业锒行收入结构的影响进行回归分析,数据全部提取自Wind数据库,计量软件为Evfews6.0.6.1变量选择6.1.1银行规模前文第六章假设,银行规模越大,掌控的产品、资金、渠道和人力资源越多,越有能力满足企业个...

第3章SL建筑工程项目成本控制现状3.1SL建筑企业背景及成本控制概况哈尔滨SL集团是以房地产开发为核心,以建材行业、餐饮娱乐服务行业为辅的大型集团型企业,现阶段其实业包括哈尔滨SL房地产开发有限公司、SL建筑装饰材料城、SL美食城、SL鲍翅...

2中小企业融资相关概念与理论基础2.1相关概念界定2.1.1基本定义(1)中小企业对中小企业的界定主要是针对大企业而言的,中小企业是基于企业规模的差异而界定的,是指经营规模在中等及以下的企业。对中小企业的界定不存在通行的标准,不同时期不同国家...