mba市场营销论文

第 7 章 结论与展望

7.1 结论

客户关系管理为商业银行提供了可以满足客户个性化需求的工具,能极大地促使商业银行顺利商业发展模式的转变,即实现由传统发展模式到现代发展模式的转化。虽然,与之相关理论和实践仍不成熟,有缺陷、有待提高的成分。但随着客户关系管理模式的不断变革和不断更新,客户关系管理观念和思维必将会被越来越多的商业银行从业者所接受和理解并加以实施。随着商业银行客户关系管理模式在更多的商业银行中得到应用、发展和实践,客户关系管理带来的巨大益处也会逐步迸发出来,客户关系管理理论体系将会变的愈来愈完备和成熟起来。具体要做到以下几点:一是牢固树立起客户关系管理的思维,主要动机主要体现在开发现有客户以及潜在客户对商业银行的长期价值,而不是仅仅是短期利益。二是区分客户,针对不同的客户,选择适合的客户关系类型。商业银行经营者应根据不同的标准、不同的模式以及不同的阶层,将现有客户以及潜在客户分成不同的群体。同一群体内的客户,因为其思维模式、消费习惯、生活习惯以及自身价值观趋近于相似或相同,所以管理起来可以采取相同或相似的管理策略。而在不同群体之间的客户,因为其在以上几个维度中的行事方式大不相同,所以要采取不同的应对和管理策略。三是对不同群体的客户要采取不同的、有针对性应对策略。因为客户背景、教育经历、工作性质、价值观念等各不相同,因此对全体客户采取统一的管理模式显而易见是不合适的。况且每个客户对商业银行的贡献度也不同。

四是创建“以客户为中心”的商业银行文化。要使商业银行全体管理人员--从董事会、高管层一直到最底层的柜员及安保人员都要彻底地改变以往的高高在上的姿态,俯下身子,切实做到以客户为中心。凡事以满足客户要求为最终出发点。

7.2 展望

客户关系管理系统是一个需要不断改进、不断去完善的体系。商业银行在实施客户关系系统后,需要根据实际实施效果来评价改进方案。加强客户关系的管理不是一句口号和空话,更不是挂在墙上的标语和装饰。它需要切切实实地将以客户为中心的思想和理念落实到实处,落实到实际的工作中,落实到银行管理的方方面面,融入到银行的日常管理每个角落中去。本人水平有限,文中还存在一些未完善之处。

本文对客户关系管理在我国商业银行中的应用进行了研究,并主要结合中国农业银行辽宁省分行客户关系管理进行了实证研究。但是由于我国商业银行繁多,不同银行有着不同的特点,所以本文所探讨的客户关系管理存在的问题与对策有一定的局限性。此外,本文主要从实证角度分析了客户关系管理在我国商业银行中的应用对策,但是由于客观限制,本文没有进行定量分析。如果能够获得详细的、大量的有关商业银行的内部商业数据,从而可以进行详细的、有针对性定量研究,更得到更有说服力的结果。

客户关系管理是一个全局性事件和体系,涉及商业银行日常管理的方方面面。

就其复杂性和艰巨性来说,客户关系管理是一项前所未有的、大体量的浩瀚的管理工程。

实施客户关系管理有明显的优势和好处,但是同时也有不足的地方:优势和好处是,通过实施客户关系管理商业银行可以更好服务现有和潜在客户。通过准确把握客户的需求,精准地设计产品和服务,从而更有效地开展营销活动,扩大市场份额和品牌影响力,更加长久地确立商业银行在客户心中的正面形象和崇高地位。不足的地方是,实施客户关系管理不是一朝一夕就可以完成的,也不是一劳永逸的工程。实施客户关系管理存在重大不确定性。实施客户关系管理需要战略布局,同时对技术的要求也比较高。具体实施起来并不容易,费用高、回报不确定。如果实施不当,反而会影响现有的管理绩效,有可能重挫现有的发展战略。

考虑到员工的素质等因素,实施客户关系管理带来过分自动化,从而很可能会违背实施客户关系管理的初衷,带来适得其反的效果。所以商业银行在全面实施客户关系管理战略之前,以及在具体实施客户关系管理战略的过程中,必须对潜在的收益和可能的风险做出周全而慎重的平衡和考量。

第二章ZS银行信用卡营销现状及存在问题一、ZS银行信用卡营销现状分析(一)营销定位信用卡作为一种新生事物,在国内的发行量很大。但是,由于人们对信用卡的很多功能和业务了解的还不够,所以使用率很低,基本都局限在信用卡刷卡消费购物上。ZS银行信用...

摘要随着中国经济的飞速发展,旅游也逐步成为国人接受的休闲方式,市场得到了迅猛的发展。而随着互联网的普及,在线旅游代理也获得了更多用户的认可,从传统渠道手中夺去了可观的市场份额,截止到2013年已经到达150亿美元(PhoCusWright,2013,艾瑞咨询的...

第1章绪论1.1研究背景与意义1.1.1研究背景随着我国金融行业的逐步发展,城市商业银行在全国各地迅猛发展,积极拓展业务,成为银行业的新生力量。与此同时,商业银行经营理念和管理方式也逐渐得到转变,客户成为银行最重视,也是所有资源中最关键的一...

第六章研究结论与展望。一、研究结论本文通过对肥西农村商业银行现有的服务营销情况进行较为全面和细致的研究,通过认真查阅相关文献资料和理论书籍,在问卷调查的基础上,大致可以得出以下结论:(一)就目前肥西农村商业银行服务营销的情况来看,确实存在不合...

第4章平安银行客户服务渠道的创新策略4.1智能门店落实交叉销售和服务1)平安银行开展交叉销售和服务的原因银保渠道在欧美国家,都是寿险最重要的渠道。从平安投资银行的发起动因来看,平安正是为了打造优秀的银保渠道才选择和深圳发展银行合二为一。平...

第1章绪论1.1选题的背景及意义在这个快速发展的时代,互联网正在向各个行业渗透。衍生出来的物联网、大数据、移动浪潮等新时代的代名词已经正式侵入我们的生活,我们由此也开启了智能时代生活。但对于竞争激烈的商业机构来说,客户就是上帝的时代却从...

本研究通过全面梳理客户关系管理的相关理论和分析工具,如客户细分理论、IDIC模型分析法、波特五力分析法、4C分析法、客户生命周期理论分析法等,寻找适用于建筑装饰企业的客户关系管理的相关理论,并提出适用于A公司的客户关系管理评估模型...

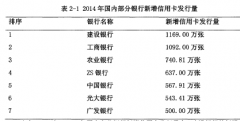

1引言1.1研究背景和意义信用卡业务作为金融业的一项重点业务,这些年的发展异常迅猛,根据中国人民银行发布的《2013年第四季度支付体系运行总体情况》数据显示,截至2013年第四季度,国内信用卡累计发卡量已达到3.91亿张;人均持有信用卡0.29张,全国共...

第二章文献综述2.1国内外文献研究2.1.1国外文献研究西方关于银行服务营销理论最早是从20世纪50年代末开始,40年来经历了一个深刻的演化过程,从最初从服务与物品之间的差异程度这个角度讨论服务理念,到近来对一些课题对服务营销进行的深入细致的研究,服务营...

第三章相关理论3.1客户关系及客户关系管理3.1.1客户关系客户关系是指企业为达到其经营的目标,主动与其客户建立的某种联系。这种联系可能是单纯的交易关系,也可能是互相的通讯联系,也可能是为客户提供一种特殊的与企业接触的机会,还可能是为了双方...