mba战略管理论文

第三章河南HT公司海外市场的进入模式

对企业的海外目标市场及其进入模式进行适当的选择,可以为企业未来在目标市场的经营管理和经营绩效带来良性的影响,反之则会给企业带来较为被动的局面,可能会造成在目标市场的业绩停滞,严重的甚至会被目标市场所淘-汰,最终完全退出目标市场。因此,选择合适的海外目标市场及其进入模式,是企业国际化经营的重要课题和重要决策。要找到合适的海外市场及其进入模式,要回答好三个问题,一是什么是合适的海外市场,二是影响海外市场进入模式选择决策的因素有哪些,二是在企业当前所处环境下对于特定的海外目标市场何种进入模式是最合适的。

第一节河南HT公司民用产品的海外市场确定

Root于1994年提出的关于国际市场进入的理论认为,海外市场选择的过程经历初步蹄选、深度蹄选和最终选择三个阶段。这三个阶段由外部的宏观环境环境入手,通过讨论本行业的相关信息,对潜在的海外目标市场国家进行细分,最后根据企业自身的能力、产品等信息与目标市场的匹配程度选择进入的国家市场。

一世界主要天然气产地和车用燃气消费地区

河南HT公司天然气产品的销售市场属于天然气汽车的配套行业,因此天然气产品的市场容量和发展趋势同车用天然气的供应和消费息息相关。

(一)世界主要天然气产地

2011年度全球天然气产量为3276.2万亿立方米,世界最大的三个产区依次为为:欧洲及欧亚大陆地区、北美地区、中东地区。

欧洲及欧亚大陆地区在2011年度共生产天然气1036.4万亿立方米,占全世界产量的31.6%.在该区域中,俄罗斯年产量达607万亿立方米,占了该区域总天然气产量的58.6%,是该区域第一生产大国。显示出该区域天然气生产能力较强,供应充沛。

北美地区是全球第二大生产区域,该区域的天然气产量2011年度达864.2万亿立方米,占2011年全球总产量的26.4%.该区域中美国是主要生产国,同时也是世界最大的消费国。2011年度,受益于页岩气开发,美国天然气的产量,. 有所增加。可以预见的是,随着页岩气技术的推广,美国天然气产量将进一步提高,目前世界第一天然气生产国的地位将更加稳固。

中东地区则位居全球第三大生产区域,但该区域产量同亚太地区产量较为接近。M太地区工业发展较快,能源需求增长很快,随着未来天然气能源开采投资的加大,亚太地区有望赶超中东地区,成为全球第三大天然气生产区域。

(二)世界车用天然气消费情况

作为传统能源的石油储备是不可再生的自然资源,世界范围的新能源替代问题自20世纪90年起直至今天都是热门话题。天然气巨大的全球储量及清洁能源的特质,为人类由化石能源向电能全面发展的过程中提供了一种过渡的选择。要了解车用天然气的消费情况,只需要了解各国的天然气汽车和加气站情况,一国的天然气汽车保有量和加气站数量可以直观的反应出该国车用天然气的消费能力及天然气设备市场的规模。

从全球范围来看,天然气应用为车用能源的发展过程表现为:21世纪以前增长较为缓慢;进入21世纪后,以天然气为能源的天然气车辆和为天然气汽车提供服务的加气站增速开始加快,平均递增速度高于20% (见表3-2);同时,据国际天然气汽车协会(IANGV)预测,全球天然气汽车在2020年将达到6500万辆。显示出全球天然气汽车及配套行业发展较快,全球需求旺盛。

1、亚太地区车用天然气消费情况

近十年来,发展中国家天然气汽车发展较快,保有量较高。亚太地区的巴基斯坦和伊朗在亚太地区国家中对天然气汽车的应用尤其显得突出,前者以300万辆天然气汽车保有量位列亚世界天然气汽车保有量第一,而后者则以高达3330座天然气加气站的保有量位居世界第一(见表3-3)。

亚太地区各国政府对天然气汽车均有推广政策是亚太地区汽车天然气消费快速增长的原因。例如我国在过去的19年内给予了数十个CNG汽车方面的科技项目资金,2007年在《天然气利用政策》中明确将车用天然气列入优先保证类;巴基斯坦政府则对各项CNG进口装备、车辆、改装件免除进口关税,对CNG和LNG原装车免除销售税,甚至控制CNG市场价格必须比柴油低35%,比汽油低45%;伊朗则是对加气站设备和CNG汽车改装件施行免税政策,对于购置和改装CNG汽车的还给予政府补贴。其他亚太地区国家各自也有推动政策,限于篇幅不再一一复述。

可以预见的是,亚太地区各国政府出于对能源的需求,在短期内仍将保持对天然气行业的推动政策,因而将导致亚太地区的天然气汽车行业将在未来的-3-5年内保持较高的增长速度,将会给相关的天然气设备和配件供应企业带来增长机会。

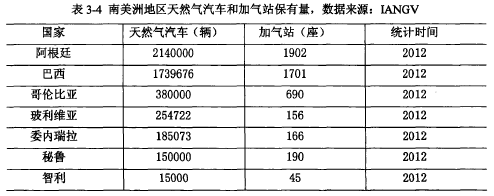

2、南美洲地区车用天然气消费情况

南美洲的天然气汽车发展非常迅猛。同亚太地区各国政府的做法类似,各国政府也对天然气汽车行业出台了各项促进政策,在促进该行业发展的同时也拉动了各国的天然气设备及天然气汽车行业的发展。

例如,南美天然气汽车保有量第一的阿根廷(见表34),就通过立法来规定政府部门和公共交通车辆必须使用CNG来作为燃料。并以此拉动阿根廷本国的CNG汽车改装件和车用气瓶产业发展,通过这样的扶持政策,阿根廷的改装件和车用气瓶还成功的实现了出口并进入了东南亚市场。

目前南美车用天然气市场已初具规模,作为同亚太地区一样发展迅猛的地区,相关的设备和配件市场将会持续扩张,天然气设备及配套供应企业的业务机会也将会在未来3-5年保持快速的增长。

3、欧洲地区车用天然气消费情况

欧洲地区车用天然气普及率较世界其他地区为高,主要国家的车用燃气行业发展较为平均(见表3-5)。在欧洲地区中,意大利以58万辆天然气汽车的保有量占据第一的位置,该数据远远超出世界天然气第二产出国俄罗斯。-其原因是意大利拥有丰富的的天然气资源,而石油资源匮乏。20世纪30年代,意大利即开始发展天然气汽车,经过几十年的发展,意大利不仅仅是欧洲天然气汽车保有量第一的国家,该国的加气站装备和天然气汽车专用零配件的技术水平一直处于领先水平。该国加气站装备制造商:Nuovo Pingnone (新比隆)、Saifbr--(赛福尔)。;从事天然气汽车专用装置的制造商:LandiRenzo (朗第)、Lovato(罗瓦托)和OMVL (欧蒙韦尔),均是世界级的供应商,他们的产品遍布全世界。

根据欧洲天然气汽车协会(ENGVA)的统计,2007年全年欧洲车用天然气消耗量为13.935亿立方米,占全球车用天然气消耗量的14%;在车辆和加气站保有量方面,2008年度整个欧洲的天然气汽车总量为1039325量,使用中的加气站共3072座。

同时,欧盟于2002年公布了发展代用燃料的战略计划。该计划显示,欧盟各成员国到2020年将在汽车运输业中使用10%的天然气。这也将促进欧盟各国的天然气加气站投资,虽然欧洲在金融危机之后,经济始终未能走入复苏,但能源是国家的命脉,笔者认为投资总量会有所下降,但对天然气等清洁能源的投资规模仍将保持较高的增长。

4、北美洲地区车用天然气消费情况

美国是世界第一大天然气生产国也是第一大消费国,但美国的车用天然气消费不高,其原因是由于美国的经济和货币强势地位造成美国的石油燃料成本较低,汽车燃料降低成本的需求没有其他国家和地区强烈;但这一情况近年来有所改变,出于环境保护和充分利用页岩气技术的目的,美国开发天然气应用的动机在逐步增强,这一点从各汽车厂家在美国投放的新能源汽车车型有所增加即可见一斑。

同时,美国还是天然气汽车技术的输出国。美国的康明斯(Cummins)公司是世界最大的CNG发动机制造商、英普科(Impco)是世界最大的汽车代用燃料技术和产品供应商、林肯公司(Lincoin)和CPI公司则是技术领先的全球主要的储气装置供应商。可见美国的天然气技术已经涵盖了车用天然气的储存、车载、使用和动力核心装置四个环节,加之美国传统的汽车工业和新兴的页岩气技术,美国在汽车天然气应用行业内的地位不可动摇。

可以预见,在未来的3-5年内,北美洲车用天然气市场将会快速增长。美国的CNG家用车和LNG商用重卡将会随着加气设备的增多和政府政策的推动而有相当数量的天然气汽车保有量。

摘要本文是涉及企业发展的专题研究类论文。在电子商务对传统商业模式形成冲击的背景下,本文将运用企业战略管理的理论和方法,研究和解决房地产行业公司WD集团的发展战略问题。通过分析比较电子商务商业模式和商业地产商业模式,明确WD所面临的机会和挑...

第8章结论深美服装公司实施产业升级战略是企业发展的必然。代工生产的产业模式是国际分工不断深入的发展结果,是我国比较优势在经济全球化条件下的深刻表现。依托我国资源和劳动力比较优势,服装制造业采用代工生产模式得到了迅速的发展。金融危机后、由...

第6章S风电(中国)有限公司差异化竞争战略实施经过上一章节的分析说明,对于S风电(中国)有限公司来说,差异化竞争战略更适合公司的实际情况。差异化竞争战略,可以细分为外部差异化和内部差异化。对于差异化内外部的判定主要取决于该差异是否与产...

第6章S公司竞争战略的实施6.1战略实施中相应的资源配置,推动战略落地S公司在明确了自身的竞争战略后,就需要将战略规划付诸于实践,战略实施是一个从上而下的管理过程,而且是动态的,在公司上层管理层达成一致后,还要进一步在企业下级各个职能部...

在激烈的市场环境竞争中,为了突出公司的核心竞争力,成功跨越关键的成长期,在此形势下如何制定切实可行的竞争战略已成为公司目前发展的首要任务。...

第5章J餐饮公司发展战略制定5.1制定J餐饮发展战略的原则和依据发展战略目标、发展战略重点、发展战略规划和发展战略措施组成了企业发展战略。企业发展战略的关键部分也是核心部分是确定战略目标。战略目标是在战略制定原则规范下,战略指导思想的具...

第1章引言1.1选题背景及其意义当今世界各国经济高速发展,这同各国经济全球化关系密不可分,物流业作为企业第三利润源也正在全球范围内快速发展。物流业是被大家公认的新兴产业,被确认为国民经济发展的新的增长点和重要推动力,更被誉为是经济发展的...

第5章MC公司战略绩效指标体系的应用评估5.1竞争对手分析和对标的应用评估MC公司每年需要进行外部环境分析,并形成《外部环境分析报告》,报告中包含宏观环境分析、政策环境分析、市场需求分析和竞争对手分析,其中竞争对手分析便用到了战略绩效指标...

第5章YN公司的SWOT分析5.1YN公司的优势和劣势分析YN公司的优势:YN公司在市场上拥有优质的客户资源:YN公司成立于1993年,是最早一批做工程项目物流的公司,可以说在市场是占有得天独厚的优势。YN公司所做的项目的业主均为欧美地区的大型项...

第4章FS在线旅游服务公司竞争战略内部资源分析4.1FS在线旅游服务公司概况。4.1.1公司简介。目前,FS公司网站是世界上规模最大的中文在线旅游网站,于2005年5月上线,总部设在中国首都北京,由梅菲尔德、纪源资本、特纳亚资本和金沙江创投四家...