会计硕士论文

4.3 采用公允价值计量投资性房地产其他方面影响

企业在对投资性房地产进行账务处理时,选择不同的计价模式必然会造成企业财务指标上的差异,但在进行衡量时,不能仅考虑对财务指标的影响;事实上,还有其它潜在影响需要注意。

从核算工作的难易程度来看,成本模式下,会计人员的核算工作比较容易,可以完全参照固定资产或无形资产或存货的进行会计处理;而在运用公允价值计量过程中,会计核算和会计处理均比较复杂,尤其是在投资性房地产与其他资产进行转换处理时,企业没有可以参考的标准。在所得税处理问题上,成本模式下,由于新准则和税法对于此项税务处理的规定大体相同,即便存在差异也主要是在折旧计提方法上,但调整起来较为简便;选择公允价值计量时,新准则与税法规定存在较大差异,新准则中强调的公允价值变动并不被税法认可,企业在计算所得税时需要进行纳税调整,需要财务人员熟练掌握和运用所得税会计知识。通过以上两方面的比较可知,公允价值的使用增加了财务人员核算工作。将泛海建设集团 2008 年后的年报与 2008 年以前的年报相比较,2008 年之后的年报在投资性房地产这一项要比2008 年以前的复杂,而且在追溯调整时出现了会计处理上的错误,这一方面说明在投资性房地产计量模式变更后,给企业的财务人员进行会计处理增加了许多负担,另一方面也说明泛海建设集团缺乏高素质的财务人员。

泛海建设集团在 2008 年之前采用成本模式计量投资性房地产,2009 年突然转换了计量模式,由成本转换为公允价值计量,此外,公司当年还将一部分本来用于对外销售的房地产开发产品被转换为投资性房地产,既由流动资产转换为非流动资产,前面已经叙述过这项转换既会影响公司的财务报告中不同要素的比重又会影响公司的财务指标,一定程度上会导致公司 2008 年以前和 2008 年以后的财务报表数据的的可比性变差。

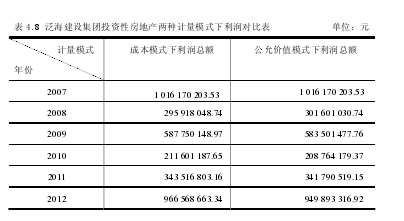

在分析不同计量模式对泛海建设集团利润的影响时,笔者从泛海建设集团的年报中摘取了利润总额,并通过调整计算出若该公司对投资性房地产采用成本模式计量下的利润总额,并将两种计量模式下的利润总额进行对比,具体分析结果如表 4.8所示。【1】

通过表 4.8 可以看出,由于房地产价格几乎一直处于直线上升阶段,采用公允价值模式计量后,企业各个年份的利润额都有增加而且不同年份利润波动幅度变大;总之,从现有数据来看,采用公允价值模式下公司利润额会比成本模式下利润总额高,从而也就增加了泛海建设集团的税收负担。

4.4 启示

笔者通过对泛海建设集团的财务数据进行分析发现,在投资性房地产中应用公允价值会影响财务报表数据和财务指标,甚至会对公司的资产总额和利润总额造成重大影响,也会影响甚至误导报表使用者做出财务决策,虽然泛海建设集团的投资性房地产总额占资产总额的比重并不高,但作为房地产类上市公司,从公司的综合状况来看,仍有一定的代表性。通过泛海建设集团采用公允价值计量投资性房地产的具体财务数据及财务指标的分析,在我国当前的经济环境下,采用公允价值计量投资性房地产会给企业带来一些有利影响,例如,会降低公司的资产负债率,提高营业利润率和净资产收益率等;但在给公司带来利好影响的同时也会给公司带来许多不利,比如企业营运能力下降,利润的波动浮动的增大,税收负担的加重以及前一章节分析的其他障碍,几乎都在泛海建设集团中有所反应。

公允价值计量投资性房地产给企业财务带来的影响是双向的。在对投资性房地产进行计量时,企业管理人员可以结合企业自身的特点来选择计量模式。如果不愿承担房地产价格波动所带来的风险,那么应选择成本模式而非公允价值模式。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...