会计硕士论文

4 对泛海建设集团的实例分析

在房地产行业中居领导地位的企业主要有万科 A、金地集团、保利地产、招商地产、泛海建设、华侨城 A、金融街、中华企业,根据各方面综合考虑,笔者挑选对其中一家公司--“泛海建设集团”进行案例分析。[28]

笔者之所以选择泛海建设集团作为研究对象,一方面是因为该公司自从成立至今,经营状况一直在行业里居于领先地位,公司在保持良好的经营业绩前提下,不断发展壮大,目前公司的综合排名在 A 股上市房地产企业中位居前十;另一方面,公司本身作为房地产企业,投资性房地产数额会相对高于其他类别的企业,通过查阅公司近几年的财务报告,笔者发现,公司的投资性房地产确实在全部资产中占较大数额。综合以上两个因素,选择泛海建设集团进行案例分析具有一定的代表性。

4.1 公司简介

泛海建设集团是一家民族企业,成立于 1989 年,并于 1994 年在深圳证券交易所挂牌上市,股票代码为 000046.作为一家股份有限公司,公司主要从事房地产开发业务以及与房地产相关的配套服务业务和租赁业务。

泛海建设集团自成立以来,经过近二十年的努力,公司规模不断发展壮大,目前已经有控股子公司 17 家。随着公司的不断壮大,公司的业务不再仅限于房地产开发建设,还囊括与之相关的配套业务,其中包括物业管理、商业管理等等。此外公司还将大批资金投资于其他项目,通过分散资金既降低风险,也充分利用的闲置资金。公司开发的产品不局限于居民住房,还包括商业用酒店、写字楼等等。在经营业绩上,公司也连创辉煌,在国内一线城市投资兴建了许多知名建筑,例如:北京光彩国际公寓、深圳荟芳园高层小区、二期住宅小区、深圳光彩新天地公寓、青岛泛海名人广场一期等。[29]

本章节笔者所进行的数据分析中,数据来源全部由新浪财经和国泰安数据中心提供,其中包括泛海建设集团的年报、财务报表和财务指标;而在对财务指标进行分析时,调整后的财务指标是笔者根据该公司财务报表数据手工调整计算所得。

截至 2012 年末,公司经审计的总资产为人民币 3 093 476.07 万元,净资产为人民币 850 912.67 万元,总股本为 4 557 311 768 股。[30]

公司自 2009 年 1 月 1 日起对投资性房地产使用公允价值计量,而之前的计量模式为成本模式。公司对于此项会计政策变更采用追溯调整法,并对比较会计报表进行重述,笔者查阅该公司2009 年年度财务报告,对于该公司因投资性房地产引起的追溯调整,将调整时企业的资产负债表和利润表中受影响的项目列入以下表格中,分析其对企业资产负债表和利润表的影响。

(1) 对资产负债表的影响

2009 年该公司将投资性房地产的后续计量模式变更后,需要对资产负债表进行追溯调整,通过调整,其对以前年度资产负债表的影响如表 4.1 所示。以下数据来自泛海建设集团 2007 年和 2008 年年报。【1】

①对资产的影响受当前市场环境中供求矛盾的影响,在对投资性房地产采用公允价值进行后续计量时,一定会导致当期的投资性房地产总额有较大的增长,进而也就使得企业的资产总额高于成本计量模式下的资产总额。泛海集团在 2006 年新会计准则颁布后,自 2007 年开始对投资性房地产初始及后续确认时都采用了成本计量,但是在 2009年年初,企业突然决定运用公允价值对其进行计量。此时需要对 2007 年和 2008 年的相关财务数据进行追溯调整,2007年和2008年公司资产总额分别为7 786 405 081元、19 821 858 907 元,投资性房地产计量模式变更后,进行追溯调整对该公司 2007年和 2008 年资产总额的影响分别为 35 996 313.61 元、30 904 751.12 元,影响额占当年资产总额的比例分别为 0.46%、0.16% ,所占的相对比例并不高,主要因为该公司资产基数较大;事实上,从绝对数来看,采用公允价值计量模式对企业资产总额影响较大,会导致公司资产总额的增加。

②对所有者权益的影响企业在对投资性房地产的后续计量模式进行变更时,在采用追溯调整法进行调整时也会增加企业的所有者权益总额,根据报表反映,通过追溯调整后,对以上表格中所有者权益项目求和可知,采用公允价值计量投资性房地产后使公司 2007 年和 2008 年的所有者权益分别增加 29 516 977.16 元、24 723 800.9 元。

(2)对利润表的影响

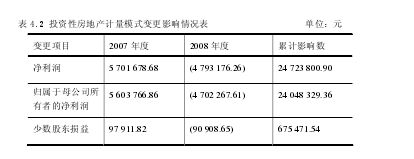

2009 年初将投资性房地产计量模式变更后,需要对以前年度利润表进行追溯调整,通过追溯调整,发现对以前年度利润影响情况如表 4.2 所示。【2】

通过表 4.2 可知,在 2009 年对投资性房地产中运用公允价值后,通过追溯调整,主要调整 2008 年利润表数据,根据企业 2008 年年报反映,因追溯调整使得调整后的 2008 年净利润增加 24 723 800.90 元,该利润的增加部分来源于资产价值的上升,其余部分来自于因不需对其计提折旧而减少的成本。

摘要随着经济运行与金融运行的逐步融合,金融风险已经成为当代最主要的经济风险。商业银行是重要的金融部门,是企业融资的主要渠道,而信贷业务又是银行的核心业务,因此信贷风险控制对整个金融体系健康、有效地运行具有极为重要的影响。我国银监会一直...

2国内外研究综述2.1非审计服务的效果及公司绩效从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着科学管理理论的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此...

第一章绪论1.1研究的目的和意义1.1.1研究的目的二十世纪八十年代初房地产开发行业正式走入公众的视野,在接下来的20多年时间里一直保持着平稳的发展势头。2005年之后,房地产行业进入了快速发展时期,房价增速惊人,该行业的泡沫现象自此与日俱增。...

结论内部控制是防范农村信用社经营风险的重要屏障,直接关系到农村信用社的资产质量和经营管理状况。有效的内部控制绝对是提高银行核心竞争力保证银行体系稳健运行的最关键手段之一,对于防范金融风险,保证资产安全,提高经营效率等有着重要的现实意义。...

2文献综述2.1国外文献综述关于债务融资的公司治理效应,国外的研究起步较早,研究成果相对丰富。Modigliani,Miller(1958)起初认为,企业价值与企业资本结构不相关,后在考虑所得税的条件下,对MM模型进行修正,认为负债利息支付计入成本后享受免税优...

第三章LT公司营改增前后税负分析3.1LT公司整体概况LT公司是国有控股的大型电信企业,于2009年1月6日由原中国联通和网通合并成立,主营业务为在中国境内提供移动和固网语音及相关增值服务、宽带及其他互联网相关服务、信息通信技术服务以及商务...

第2章战略性新兴产业知识产权质押融资相关概念界定及理论基础2.1战略性新兴产业知识产权质押融资相关概念界定2.1.1战略性新兴产业的含义及特点战略性新兴产业是本文的研究主体,其通常拥有大量知识产权,且实物资产相对较少,面临的融资难题相对而言...

第1章绪论知识经济和科技经济是全球经济未来的发展方向,知识经济和科技经济的竞争,实质上是知识产权和科技创新能力的竞争,而战略性新兴产业作为国家重点扶持产业,在科技经济竞争中起着不可替代的作用,其利用知识产权质押融资无疑是知识产权与科技创...

第1章绪论1.1选题背景与研究意义随着网络信息技术的发展,企业的生产经营活动发生了巨大的变化。近些年来,互联网的飞速发展,企业逐步开展了电子商务业务,利用网络进行交易已成为不可替代的发展趋势。企业会计同样也发生了巨大的变化,网络环境下,...

第5章营改增在我国建筑施工企业的案例应用5.1企业基本情况作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于1965年,具有建筑施工总承包的一级资质,拥有省级研发中心...