保险硕士论文

3 当前我国保险电子商务的现状

3.1 我国保险电子商务的发展历程

我国保险电子商务最早的尝试是在 1997 年,大致可以分为以下三个阶段:

3.1.1 第一阶段:萌芽阶段(1997 年—2001 年)

1997 年 11 月,我国的第一家保险网站——中国保险信息网,由中国保险学会和北京维信投资顾问有限公司联手推出。当月 28 日,中国保险信息网促成了我国网上的第一份保单。

2000 年 3 月,太平洋保险北京分公司开通我国第一家保险营销网站——“网险”,并推出了包括个险和团险在内的网络保险共 30 余种。仅 3 月份“网险”网站就实现99 万元的保费收入,充分体现了网络保险的市场潜力。

2000 年 6 月,平安保险开通 PA18 网上交易平台,并在 8 月创新开通了首家网上金融超市,全方位涵盖银行、证券、个人理财、保险等业务;同年 9 月,泰康在线开始营业,迈出了尝试保险公司全部流程网络化的第一步。

3.1.2 第二阶段:初级阶段(2002 年—2009 年)

风险投资被引入网络保险市场,既促进了网络保险的迅速发展,也使网络保险的竞争日趋激烈。与此同时,网络保险市场开始细化,尤其是车险市场,专门经营人寿保险的保险网站也日益增加。

2002 年 11 月,中国人保建立网上保险平台,不仅销售保险产品,还提供保单验真、理赔报案等各种服务。直至 2005 年底,当时 72 家保险企业有 54 家开通网站,其中 26 家保险网站属于中资保险企业,28 家外资保险企业开通的中文网站。

根据我国加入 WTO 时的承诺,从 2004 年 12 月 11 日起,我国向外资保险企业开放保险市场。中资保险企业为了增强市场竞争力,纷纷对网络保险投入大量的人力物力。2005 年 4 月 1 日,《中华人民共和国电子签名法》(以下简称《电子签名法》)正式实行,首张电子保单也由中国人保开出。

2006 年 1 月 10 日,中国人寿全新改版的中国人寿 e 通道正式上线,客户通过中国人寿 e 通道浏览详细的保险产品说明,还可以使用保险自测功能确认其保障需求。2006 年 8 月,太平洋保险更新了网络支付平台,实现 20多种银行卡的在线支付,并且继中国人寿之后也开发出了电子保单。2006 年 11 月,中国人保财险电子商务网站也通过优化流程进行了全面的改版。网络保险的领头羊平安保险和泰康人寿也在同一时间进行升级改版网站功能,旨在使消费者获得良好的客户体验。

至此,我国保险企业大多都有自己的保险网站,并致力于完善网络保险系统的功能开发。其间,第三方平台也纷纷涉足保险行业。

3.1.3 第三阶段:高速发展阶段(2009 年至今)

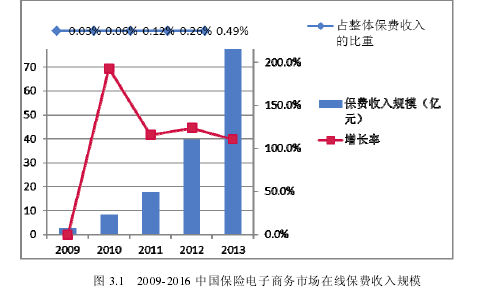

这一阶段,我国保险电子商务发展迅猛,据艾瑞咨询数据显示,2012 年中国在线保费收入为 39.6 亿元,在保费收入总额中占比 0.26%,年增长率高达 123.8%。

我国保险电子商务发展至今,产品已涵盖车险、企财险、家财险、责任险、货物运输险、意外险、寿险、健康险以及信用保险。以下是现阶段网络保险五种主要的销售途径:

第一,各大保险公司的官方网站上销售保险产品。第二,专业中介网站上销售保险产品。如慧择网、车盟等。第三,进驻淘宝网平台保险专区销售保险产品。第四,相关的综合财经网站保险模块销售保险产品。第五,独立的第三方保险网站,通常是由 IT 公司建立的,例如沃保网等。

目前,已有包括中国人保、太保、平安等在内的超过 40 家保险公司纷纷成立专门的网销平台。中国太保、中国太平 2012 年相继设立了太平洋保险在线服务科技有限公司、太平电子商务有限公司。2013 年 11 月 6 日,“三马”合作的国内第一家互联网保险公司——众安在线保险股份有限公司正式开业,以信用保证保险为主要业务;11 月 25 日,该公司联合阿里巴巴推出首款保险产品“众乐宝——保证金计划”,针对每年为淘宝缴纳信用保证金的商家,是典型的履约保证保险。2013 年 12 月 6日,国务院《关于促进信息消费扩大内需的若干意见》印发后,我国保险业第一家正式挂牌成立的电子商务公司——中国人寿保险电子商务有限公司开始营业,该公司为中国人寿集团公司全资成立的一级子公司。淘宝保险频道与华泰保险公司在 2010 年 11 月合作,在淘宝网上销售对购物进行保障的险种——“退货运费险”,并且通过“双十一”、“十二”等大型促销活动进行推广,取得很大的成功。2011 年由华泰在淘宝上承保的退货运费险“双十一”当天保费收入超过 1000 万元,即华泰“双十一”当天全公司的保费收入要比以往高出60%。2012 年 12 月 3、4、5、12 日 4 天,国华人寿三款“短期投资理财”型保险产品,在淘宝网理财平台共售出 5006 件,销售额达到 1.16 亿元。

2013 年,我国保险电子商务发展形势尤其突出。11 月 11 日淘宝保险频道的生命人寿,1 分钟内保险收入 700 万,不到 8 小时保费收入破亿,不断涌入的用户流量和保费,刷新了互联网保险的记录。

根据艾瑞咨询预计,2016 年中国保险电子商务市场在线保费收入规模将达到590.5 亿,渗透率将达到 2.6%。【1】

然而,我国保险电子商务的发展还很有限。在寿险公司中,电子商务渠道保费贡献率大多不足 1%,财险公司中电子商务占比较高的也仅在 5%左右(主要由车险构成)。美国在 2010 年网销保险收入占比超过 25%。近几年我国保险行业电子商务市场仅占保费收入的 0.7%,相较于全球 5%的平均水平明显过低。

这说明我国保险电子商务方面发展水平仍然比较低、与世界先进水平相距甚远是客观事实。笔者将在第 4 章对造成目前状况的因素作进一步探讨。

21 世纪的我国面临着工业化和信息化的双重挑战,我们重视挑战的同时,也不应该忽略伴随而生的机遇,以互联网技术为依托的保险电子商务也不例外。然而,保险作为一种特殊的产品,其不仅需要面对与实物产品网销类似的困扰,还有其特有的困难。发展保险电子商务要从正确认识客户需求、产品特性和网络特点入手,正确地判断市场机遇,谋划合理的市场布局。

6我国养老保险制度的改革建议以上对国内外人口老龄化对比分析,表明人口老龄化意味着整个国家处于调整过程,社会养老负担加重,老年抚养系数增大,严重制约国民经济的发展。众所周知,养老保险制度作为社会保障体系中的核心内容,其建立发展改革不仅仅自身...

第1章绪论1.1研究背景和意义1.1.1研究背景人们在日常生活中面临着自然风险、社会风险、科技风险等多种风险,增加了人们对生活的焦虑感。保险作为一种分散风险的手段被越来越多的人所接受和利用。保险通过收取保费建立保险基金,实现保险购买者风险转...

2我国住房反向抵押养老保险的现状2.1我国住房反向抵押养老保险的市场现状目前,我国住房反向抵押养老保险还属于试点筹备阶段。保监会表示保险公司要重点参与养老业务,尤其是开展老年人住房反向抵押养老保险试点。2013年11月下旬,保监会曾召开幸福人...

第1章绪论1.1研究背景、研究意义及现状1.1.1研究背景城镇化是衡量一个国家现代化水平的重要标志,是一个国家现代化建设的重要内容,是社会变迁的客观反映。城镇化与社会经济的发展是相辅相成、互相促进的关系。城镇化的快速发展主要得益于市场经济...

5完善石家庄供销合作社农业互助保险对策5.1政府方面5.1.1优化财政支持方式政府的扶持政策是组织群众投保结成互助的最好动员和驱动方式,而且,农业保险本身的特殊性也决定了它必须获得正确的政策扶持,才能健康发展。政府要加大对供销社开展农业互助...

摘要党的十八届三中全会明确提出,发展普惠金融。这不仅标志着普惠金融的发展在我国进入一个全新阶段,普惠金融成为深化金融体制改革的重要内容,更重要的是,这体现了让发展成果更多更公平地惠及全体人民,其意义重大而深远。当前,我国已进入全面建设小...

2案例分析2.1禅城区专利保险模式分析佛山市禅城区专利保险并不是由商业保险公司独立经营,而是在禅城区政府、区政委的指导下,采取专利保险合作社的模式。具体是由佛山市禅城区经济和科技促进局,也即是知识产权局负责日常的经营与管理,专利保险合作社...

参考文献[1]程玲玲。知识产权保险法律制度研究[D].硕士学位论文,重庆大学,2012[2]高留志。美国知识产权保险制度对我国的启示[J].特区经济,2006(2):297[3]国家知识产权局专利统计简报2014年第1期[EB/OL].2014/02/01[4]胡丽君...

3国外环境污染责任保险的发展情况。3.1美国。美国环境责任保险的发展经历了一个漫长的过程,现在已经达到了更加成熟的阶段。1966年以前属于初级阶段,当时的承保范围只限于突发性的意外事故造成的损失;随后是发展阶段,其承保范围扩大到长期积累造成的...

1引言1.1研究的背景、目的和意义1.1.1研究背景我国自1991年起开始试点环境污染责任保险。1991年至2005年期间,由于当时政府的支持力度不够以及企业的环境风险意识不强,导致环境污染责任保险工作的进展并不顺利。2007年12月国家环保总局与保监...