法律硕士论文

摘要农村、农业、农民即三农问题一直是我国社会发展的关键,它直接关系到国家的长治久安和国民经济健康有序发展,而土地作为农民赖以存在的根本,是解决三农问题的核心所在。而农村土地制度是农村土地问题解决的关键,所以对于农村的土地制度应该进行契合...

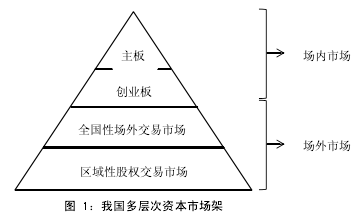

第五章保障我国民营银行发展的法律制度完善对策十八大明确提出加快发展多层次资本市场,加快发展民营金融机构,公平对待民间资本进入银行业,为我国民营银行的设立指明了方向。世界许多国家和地区的经验指出:科学合理的法律制度是民营银行健康发展的保障...

第三章出租汽车行政许可制度的比较研究第一节香港出租汽车许可制度一、香港出租汽车基本情况香港一般称出租汽车为的士,将其定位为公共交通服务,认为出租汽车是提供直达目的地的个人化运输服务.香港现有18,138辆出租汽车,包括15,250辆市区红色出租...

四、我国现行未成年人监护制度评价我国未成年人监护制度以《民法通则》为主体,略成体系,亦涵盖了监护的主体、对象、程序等内容,但仍有其不完善性,尤其随着我国社会物质文明和精神文明的高度发展,我国未成年人监护制度已不能适应当下需求,归纳起来,该...

五、信赖保护制度的完善思路信赖保护原则体现出了现代法精神,其对推动我国诚信政府建设具有重大意义,因此我国应当抓紧发展和完善这一制度。信赖保护原则应当跟随服务型政府建设的潮流,全面发挥自身的精神。(一)立法上确立信赖保护原则为我国行政法基...

第三章外国养老保险缴费争议法律救济制度的代表性模式及启示社会保障法在西方发达国家已经形成了一套较为完备的法律体系,其法律救济制度设置理念相对成熟,具体制度架构相对完善,能较全面地保障当事人的权益。纵观世界各国,主要有社会法院模式、诉讼法...

第四章小额诉讼制度的完善第一节小额诉讼程序立法方面的完善。一、完善小额诉讼适用标准。新《民事诉讼法》进一步明确了小额诉讼程序适用的标准。小额诉讼程序适用于那些案件事实较为清楚、争议比较...

第二章我国《侵权责任法》中用人者责任制度的考察第一节《侵权责任法》出台前我国立法和司法解释的相关规定在《侵权责任法》出台前,我国法律对用人者责任都没有明确的规定。在1987年施行的《民法通则》、1988年《民通意见》[16]中对用人者责任都是只...

6辩护律师调查取证制度构想法治的理想必须落实到具体的制度和技术层面上,没有具体的制度及技术保障,任何伟大的理想都不可能实现,而且可能出现重大的失误。47找出错误或者不足很容易,发泄情绪,观望其他国家类似的做法并期待我国辩护律师会拥有更好的未...

第3章国外婚内侵权制度的发展及对我国的启示3.1普通法系国家婚内侵权制度的发展3.1.1婚内夫妻侵权豁免阶段在普通法系早期的相关理论当中,通常认为当两个人结婚之后,他们在法律上就成为了一个人,也就是说,当两个人形成法律上的夫妻关系之后,妻子...