保险硕士论文

3.国外农业相互保险成功经验对我国的启示。

3.1 法国农业相互保险的发展启示。

法国是世界的主要粮仓,它不仅是食品加工出口第一大国,也是农产品净出口世界第二大国,法国的农业一直受到政府的重视,在经济中起到很大的作用。法国所处的气候环境因素,使得农业每年都要遭受自然灾害,相关粗略估计,各种自然灾害平均每年给法国农业造成直接经济损失 20 亿法郎以上,因此农业保险对法国农业是相当有必要的,继而法国相对较早的采用了农业相互保险模式。法国的农业相互保险可以分为三个阶段:

第一,最初时期(1900 年以前),法国的牲畜互助保险开始自发出现,尽管那时农业发展比较缓慢,法国政府为让牲畜互助保险能够继续发展下去,于 1900 年以法律形式保证了其合法地位,于 1903 年正式成立之相匹配的再保险公司,1912年由1906年成立的火灾保险互助总公司与1908年成立的牲畜保险互助公司合并成国家火灾和牲畜保险互助公司,从此法国的农业相互保险走上了公司化的经营道路。为了适应农业保险的需要及对农业保险理赔规范化,法国政府在法律上把农业划分为三个等级--地区级、大区级和国家级,这样做目的是更好对风险进行划分,同时有利于发挥政府在农业保险中的作用。为缓解互助保险公司的赔付压力并保证农业生产的胜利进行, 1931 年开始对农业巨灾实行适当贷款,1934 年成立 SAMDA(农业互助保险公司),SAMDA 主要经营车险业务,这项业务于 1938 年得到了法律的准许,此时法国农业相互保险公司开始发展起来。

第二,内部磨合阶段,在 1940-1990 间法国内部农业相互保险公司开始实施内部有效调整,首先,1945 年成立了农业互助保险联合体;其次,1964 年设立了国家农业巨灾基金并开始着手重组农业互助保险公司;第三,1965 年成立农业相互保险总公司,它由火灾、冰雹、意外和牲畜四家互助保险公司合并而成的,后来他们成立了 CRAMA 公司,这四家农业相互保险公司的合并及重组使得法国农业进入一个快速的发展阶段。随着 1986 年 AMA、SAMDA 和 SORAVIE 三家公司合并组建了GROUPAMA 公司,1990 年大区性级互助保险公司由 65 家合并成 23 家,法国国内农业相互保险公司趋向现代化,这也标志着法国农业开始走向国际化。

第三,国际化阶段,虽然 1990 年法国农业相互保险公司就已经开始发展国际业务,但直到 21 世纪初国际化步伐才开始迈开,为了国际化的需要法国安盟公司在 1998 收购 GAN 保险公司,并在 2000 公司实行股份制和集团化,但安盟集团仍然由农业相互保险公司掌控。如 2004 安盟在中国开设了第一家分公司。

3.1.1 健全的农业保险法律体系。

法国农业无论在欧盟还是在全球来说都有着无可替代的作用,法国农产品出口总值仅次于美国。法国农业用约用全国 3.3%劳动力创造了 GDP 的 1.4%,每年为其实现 90 亿欧元贸易顺差,法国政府十分重视农业的发展,把发展农业放到一个很高的战略高度。由于法国是自然灾害比较严重的国家,从而农业保险对于法国农业来说非常重要,为了支持农业相互保险的发展,法国政府在农业保险法方面的建设也是非常重视。

在 1900 年以前在法国农村就有自发形成的保险互助组织且如雨后春笋般在法国发展壮大,法国政府看到这种模式的特殊优势,在 1900 年法国政府以立法的形式确定这种公司法律地位。1923 年又对农业风险级别下了三个级别的法律定义,随着农业巨灾的出现和扩大,法国政府为了在巨灾方面给予支持,在 1928 年的《金融法》中确定了农业巨灾险的原则。鉴于农业保险赔付率高的特点,政府为了分散农业相互保险公司风险而实现以险养险的目的,1938 年制定的法令中允许农业互助保险地区公司 AMA 提供车险业务。在 1960-1990 之间法国政府分别颁布了《农业指导法》、《保险法典》、《农业灾害救助法》都对农业相互保险的发展做出了规范。其中 1982 的《农业灾害救助法》对自然灾害实行强制保险。1990 年《农业互助保险法》正式实施,从法律层面对互助保险公司的经营范围做出了规定,为法国农业互助保险的快速发展铺平了道路。

3.1.2 政府政策支持。

第一,农业保险实行低费率高补贴,法国在农业保险的保费比起国内来说相对较低,同时政府为了鼓励发展农业相互保险,对农民所交保费给予高额补贴,这一补贴水平占到农民所交保费的 20%-50%,通过高额的补贴率一方面大大的降低了农民的经济负担,有效提高了农民参保的积极性及公司展业的积极性,另一方面,投保广度及深度的提高大大的降低了农民的风险水平,提高了农民从事农业的积极性,同时农业互助公司也因此而可以足额的收取保费,也因大范围的投保有效的分散了风险,符合大数法则;另外拖欠保费的情况得到有效降低,正是受到这些方面政策的影响法国很多保险公司都愿意对农业进行保险,而国内很多公司都不愿涉及,即使涉及也是拈轻怕重。

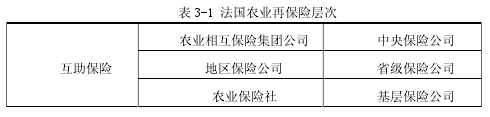

第二,健全的风险分散体系,法国的农业风险分散体系十分健全,主要表现在以下三个方面,首先是再保险体系,早在 1903 年随着互助保险公司的产生与发展,法国就已经产生第一家地区级再保险公司。法国政府与保监会联合起来组建的法国中央再保险公司为农业互助保险公司提供再保险服务,而农业互助保险公司面对的是基层农业互助保险社,互助公司为基层农业互助社提供再保险服务,从这里可以看到中央再保险公司是风险的最终承担者,可以有效降低农业互助保险公司的风险水平。如表 3-1 所示:

其次政府采取政府与保险公司联合组建农业互助保险集团,实行以政府为主导社会参股形式的经营方式,由于政府的抗风险能力比公司强,同时采用社会参与的形式能够扩宽资金来源渠道,有利的分散了风险。最后是建立农业巨灾基金,政府为防范农业巨灾发生时出现资金不足的局面,每年农业部的财政预算都要高达 9200万欧元,加上农民支付的 9000 万欧元,也就是说法国平均每年的巨灾保险资金为1.82 亿欧元。这一庞大的资金支持可以一定程度上缓解巨灾危机。

第三,其他方面的一些优惠政策,首先在税收方面,政府对符合要求的农业保险组织实行免税优惠,主要是因为这些保险组织基本上是非盈利的。其次在贷款方面给予优惠,无论是基层互助社还是相互保险公司对于他们的贷款政府都会给予一定的优惠。

3.1.3 公司的经营策略。

第一,集团化和国际化的经营策略,农业保险的社会属性决定它是一种带有政策性的保险,而自然属性又表明它是一种风险很大的险种,如果单靠个别公司去承担风险或者限制公司只能经营农业保险而不能经营其他商业险都是不可行的,为了增强农险公司抵御风险的能力,公司开始走集团化的经营道路。1986 年合并 AMA、SAMDA 和 SORAVIE 三家公司创立 GROUPAMA 品牌是法国农险公司集团化最成功的例子,目前公司经营范围基本已经涵盖了所有险种。同时安盟公司为了分散风险也积极开展国际业务,业务已扩展到欧洲、亚洲和非洲一些国家,其保险收入的 30%来自国际市场,2004 年安盟也在中国四川开设了第一家分公司,这也说明中国在农业保险市场的发展前景被安盟看好。

第二,采取审慎的经营方针,法国农业互助保险公司在经营农业险方面不采取一刀切和全部包的经营方略,而对农业险种按照风险程度进行分类,他们把农业险划分为两类即农业巨灾险和一般的农业险,为了避开洪灾和旱灾这种巨灾风险,相互保险公司只会承保一般农业险,这样可以有效的降低公司风险和经营压力。同时在农业险种的承保方面也是非常谨慎,对刚开始涉及的农业险种,农业互助公司也不会盲于承保,而是先进行试验性承保,待验证后再进行承保,对于有些险种农业公司只进行规模承保,对那些经营规模小、地点分散的险种不予承保,这些措施对降低法国农业互助保险公司赔付率起到了很大的作用。

6我国养老保险制度的改革建议以上对国内外人口老龄化对比分析,表明人口老龄化意味着整个国家处于调整过程,社会养老负担加重,老年抚养系数增大,严重制约国民经济的发展。众所周知,养老保险制度作为社会保障体系中的核心内容,其建立发展改革不仅仅自身...

第1章绪论1.1研究背景和意义1.1.1研究背景人们在日常生活中面临着自然风险、社会风险、科技风险等多种风险,增加了人们对生活的焦虑感。保险作为一种分散风险的手段被越来越多的人所接受和利用。保险通过收取保费建立保险基金,实现保险购买者风险转...

2我国住房反向抵押养老保险的现状2.1我国住房反向抵押养老保险的市场现状目前,我国住房反向抵押养老保险还属于试点筹备阶段。保监会表示保险公司要重点参与养老业务,尤其是开展老年人住房反向抵押养老保险试点。2013年11月下旬,保监会曾召开幸福人...

第1章绪论1.1研究背景、研究意义及现状1.1.1研究背景城镇化是衡量一个国家现代化水平的重要标志,是一个国家现代化建设的重要内容,是社会变迁的客观反映。城镇化与社会经济的发展是相辅相成、互相促进的关系。城镇化的快速发展主要得益于市场经济...

5完善石家庄供销合作社农业互助保险对策5.1政府方面5.1.1优化财政支持方式政府的扶持政策是组织群众投保结成互助的最好动员和驱动方式,而且,农业保险本身的特殊性也决定了它必须获得正确的政策扶持,才能健康发展。政府要加大对供销社开展农业互助...

摘要党的十八届三中全会明确提出,发展普惠金融。这不仅标志着普惠金融的发展在我国进入一个全新阶段,普惠金融成为深化金融体制改革的重要内容,更重要的是,这体现了让发展成果更多更公平地惠及全体人民,其意义重大而深远。当前,我国已进入全面建设小...

2案例分析2.1禅城区专利保险模式分析佛山市禅城区专利保险并不是由商业保险公司独立经营,而是在禅城区政府、区政委的指导下,采取专利保险合作社的模式。具体是由佛山市禅城区经济和科技促进局,也即是知识产权局负责日常的经营与管理,专利保险合作社...

参考文献[1]程玲玲。知识产权保险法律制度研究[D].硕士学位论文,重庆大学,2012[2]高留志。美国知识产权保险制度对我国的启示[J].特区经济,2006(2):297[3]国家知识产权局专利统计简报2014年第1期[EB/OL].2014/02/01[4]胡丽君...

3国外环境污染责任保险的发展情况。3.1美国。美国环境责任保险的发展经历了一个漫长的过程,现在已经达到了更加成熟的阶段。1966年以前属于初级阶段,当时的承保范围只限于突发性的意外事故造成的损失;随后是发展阶段,其承保范围扩大到长期积累造成的...

1引言1.1研究的背景、目的和意义1.1.1研究背景我国自1991年起开始试点环境污染责任保险。1991年至2005年期间,由于当时政府的支持力度不够以及企业的环境风险意识不强,导致环境污染责任保险工作的进展并不顺利。2007年12月国家环保总局与保监...