�г�Ӫ��˶ʿ����

������4�� �������ո��˴���Ӫ��ģʽ�����߽���

���������й����ո��˴���Ӫ��ģʽĿǰ����һЩ���⣬Ӷ�����ҵ��һЩ�ˣ����Ǹ��˴������ƶ�ʮ������Ϊ�й�����ҵ��������Ҫ���ף������������չ�˾����Ҫ��Ӫ��ģʽ֮һ��˵������ھ���һ���ĺ����ԣ��������ո��˴����˴��Ŀǰ�����ٶ���һ�������ƶ��ϵĸĸ���漰�����ٶ�����˴����˵��������棬һ�ٶ�ұ��չ�˾���Ƚ���չ��ǰ���ᵽ���й����÷�չ�����������չ�˾������Ӫ�ɱ��Ŀ��ǣ�������Ʒ�����������Եȶ������ؾ�������δ���ܳ�һ��ʱ���ڣ����˴������ƶ��Խ����ҹ�����Ӫ���ƶȵ���Ҫ��ɲ��֡�������������ز���Ҳһֱ�ڻ�����̽���ĸ���������մ������ƶȵķ�ʽ�ͷ�����������Щ̽����Ŭ������Ҫ�ķѴ�����ʱ�䣬��һ�������Ĺ��̡�������ˣ�С������ȥ̽Ѱ���ո��˴������ƶȴ��ڵ����������ԭ�����һЩ���ƵĽ���Ҳ����ʮ����Ҫ�����塣

����4.1��߱��ո��˴���������

����4.1.1����������

������2013��涨����Ӫ��Ա����д�רѧ��֮ǰ������Ӫ��Ա����������Խϵͣ�������Ա��ģʽ���ִ����“1+1”��Ե����Դ��������Ӫ���������������ձ�ϵ͵�����£�����������Ⱥ���ڶ��ִ�������ʵ��ų����Ը������һ������Ӫ��Ӫ�������������������ľ��ϰ�������ʹӪ������ķ�չ����һ�ֵ����ʵ�ѭ������Ӫ��Ա���ʲβ�롣

�����������۲�����һ���������顣��Ҫ����������Ա��һ���ı���רҵ֪ʶ��ѧϰ��������ͨ���������������ںͿͻ�����Ǣ̸ʱ���ܹ�̽Ѱ���ͻ�����ʵ�ı�������Ϊ�����ѡ������ʵı��ղ�Ʒ���Ʒ��ϣ���Ҫ��Ӫ��Ա��һ���Ŀ�ѹ���������������ʺϱ������۵��˲����࣬�������껹���ڱ���ҵ����������������Ա����ǧ��������Ȼ��̭ʣ�µ�������Ⱥ�壬�����Ƿ��ܹ���Ӧ�ݷð���ֻ��һ���IJпỷ����Ҳ����Ҫ���ǵ����أ�ͬʱ��Ҫ��Ӫ��Ա��һ����ʶ�ǡ�����������������Ӧ�Կͻ���ʱ���ܲ����Ĺ��ڲ�Ʒ����������������ʡ�

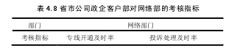

������߱������۵��г���������һ������ѧ��Ҫ�ӽ�����������Ч����Ӫ��������ۺ����ʡ�2013�꣬���������˴����˵������ģ��¡��취�����������۴�ҵ��Ա��ѧ��Ҫ����ߵ���ר������ǻ�Ӧ�������������մ�ҵ��Ա���ʵĺ�����Ҳ�ǻ���Ŀǰ����Ӫ����Ա�и��м�����ѧ����Առ�Ƚ�90%�ľ����жϡ���һ���棬�����Զ�����������Ա���Ը����ʺ�������һ�������ϵİ��գ�ʶ������������������ѧϰ����������רҵ֪ʶ���١���ѹ������Σ���һ��ȫ��IJ��ԣ��������ֻ��ƣ����ڱ��IJ��迼�ǡ�

����4.1.2���Ʊ��մ����˵���ѵ��ϵ

�������ڵĸ��˴����ƶȵķ�չ������һ������ѭ������������Խ���ѣ�����ǿ�����ģ����Ա��������Ա���̵������ֵò�����֤�������������Ӽ��ѣ���������ҵ��Ӫˮƽ�IJ��Ϸ�չ��ߣ���չ�����Ȼ�Dz�Ʒ�����������Ҫ��Ӫ��Ա�����൱�̶ȵı���֪ʶ��רҵ��ˮƽ���ܹ����ݹ˿͵ı����������ǡ������ϲ�Ʒ���ṩ���ʷ����ۺ����ʵĸ��˴����˽���Ϊ�������չ�˾��δ����չ������Ҫ��ս����Դ֮һ��

���������չ�˾չҵ�����У����չ�˾�Ը��˴����˽�����ѵ�������ҵ��������

������˾��ѵһ�����������ѵ��������ѵ���νӽ�����������ѵһ����������ϸ���л���г�ʵս���������˵��νӽ�����ѵ�������չ�˾��������ҵ���ص㣬��Ա���ҵ��֪ʶ�����ղ�Ʒ�����ۼ����Լ���ҵ�Ļ��Ȳ��Ͽ�չ��ѵ���Լ�ǿ���˴����˵�ҵ��������չҵ������������ѵĿ����ʹ��ְ����Ա�߱����¸�λ������֪ʶ���ܣ��νӽ���һ���������µ����ղ�Ʒ�Ŀ�����ͨ�����϶Ը��˴����˵���ѵ����߸��˴����˵�ҵ�����ʣ���Ӧ���ε���Ҫ���νӽ��������Բ�����ʽ�����������IJ��㡣���չ�˾�Ը��˴����˵Ĺ���������Ҫ����ҵ�����������档

�������չ�˾ͨ����ѵ��ѵ���ı䱣�մ��������ʲ��ߵ�����Ŀǰ���մ������ϸڱ�����д���֤��չҵ֤������֤ͨ�����մ������ʸ��Ի�ȡ����Ŀǰ���ҹ���û��ͳһ�ı��մ����˽�����ѵ�ƶȣ��������ϸں������ѵ��ϵ�������˵Ľ�����ѵ�������ݸ��ұ��չ�˾������ѵ��ϵ�Ϳγ̣���͵��±��մ����˵���ѵ�����β�롣�ҹ������ڽ�����������Һ͵����ľ��飬���������ı��մ����˵���ѵ��ϵ������ͨ������֤��ּ��ƶ���Ҫ����˴����ˡ����⣬��������ܲ㼶���ϵ�Ӫ����Ա��������ʱ��ԭ��ֻ�����ŶӾ�����������������Ŷ�������������ָ�꣬����ҵ����������Ա֮���ǿ���Ŷӳ�Ա�ĸ������١�

����4.1.3�Ӵ���Ž���

����������ʧ�ŵ���ʧ��ʧ�����õ�������ȣ��Ե�������������ɴ����˵�“����”��Ϊ�����մ����˳���ȱʧ�������ᵼ�µ��¹淶��Լ���������������յ��·��գ������ַ��˿ͻ��ĺϷ�Ȩ�棬Ӱ�챣�չ�˾���������;���Ч�棬�谭�����г�����չ�������˳���ȱʧ��Σ����Ҫ�����ڣ���1���������������������Դ�������������ۣ�Ϊ������ִҵ�������ϰ�����2�������չ�˾������������˾�ľ������������ڹ�˾����ҵ���ƹ㡣��3����������ҵ��������������ҵ������

����������ҵ���Ž���Ҫ����ҵ�����ڲ����ּ�ǿ���Ź���,�Ӵ�Դ����˵ij��Ž�����

����һ�Ǽ�ǿ�����Ļ������������ѳ����Ļ���������Ա�������ۡ���ֵ�۽������ϣ�ǿ��Ա������Ϊ����������ֵ��������ҵ�Ļ���������š������Ϲ澭Ӫ�л���ϣ��ḻ��ҵ�Ļ��ں����ѳ����Ļ�������ҵ�Ļ��У�ʹ���ų�ΪÿһλԱ�����Ծ���ʶ����Ϊ��

�������Ǽ�ǿ���۶�����Ž��衣һ��������ļʱ��Ҫȫ���˽����˱��������������ѡ���������е�������ǰ�ƺͲ����Ⱥõ���ԱҪ���ؿ��ǣ�������������ѵ��ְ��������ѵ�У�Ҫ�����Ž�����Ϊ���γ̣����ǽ�������Ϊ������Ա�������۵�����֮һ�����������ҹ����Բ�ʵȷ��ʧ��Υ�����Ա���ݻ����������Ծ��ô�����������ص�Ӧ���轵��������ֱ�������ͬ��������������Ա���Ŷӱ��õ������У�������ҵ���⣬���ű��ֻ���Ž��蹤��ҲӦ��Ϊ��ѡ����Ҫ����֮һ��

��������֮�⣬��ǿ�����˳��Ź������ؼ������ڽ���һ�ֻ��ƣ�ʹ�����˵ij�����Ϊ�ܹ������ֻ����л�ø�������档

����4.2������Ա�ѡ������ʵ͵�����

����4.2.1��ǿ����ҵ�����������ƹ�

����������������Ҫ�����������Ϊ�����������������й��������쵼�£�����ҵ����������ȡ����һ���ijɼ������ռ�����֪ʶ����ǿ������ʶ����ǿ���ռ�ܡ��ƶ�����ҵ������չ���˻��������á��Ӵ�Ա����г����ٹ淶������������ͨ������ý����������������ͱ����������㲥����ר���Ŀ����ʽ�����չʾ���ռ�ܻ���Ϊ��ǿ��ܡ�ά�������г������������������������Ĺ�������߹��ڶԱ��ռ�ܹ�����Ҫ�Ե���ʶ�������������㱣�մ�ҵ��Ա����������ҵ��Ա������߷�������������������ʶ���������մ�ҵ��Ա���õ��������һ����ǿ���ջ���֪ʶ������֪ʶ���ر����������ַ����Լ��б����������淶�ȷ�����������ռ�����֪ʶ����ǿͶ���˵ķ�����ʶ��

����4.2.2�������˴����˾�Ӣ����

��������ʮ����ֱ��ĸ��˴���Ӫ����������յͶ˿ͻ��Ŀ����Ѿ��������ͣ����ž��÷�չ�����ڱ�����ʶ������ǿ��ӿ�ֳ�Խ��Խ��ĸ߾�ֵ�ͻ����߶˿ͻ�Ⱥ������ղ�Ʒ��Ҫ��ҲԽ��Խ�{���������ո��˴�����Ӫ��ģʽ��Լ��ʼ���ֳ���չ�����ʱ�������������������Ӣ���˴����˹۵㣬�����չ�˾�齨רҵ����Ա�������۶��飬ȷ��ǿ����ѵ�ϸ߱��ۺ������������֮�����ϸڣ�ר����Ը߶˿ͻ�Ⱥ��������ڿͻ��Ķ��ο�����

������Ӣ���˴����˲���ֻ�Ǽ�������Ʒ��ͨ�������ͻ��ĸ��Ի������ṩרҵ��������ѯ���Ӷ�����ʵ�����ۣ��پ��ɿͻ����Ƽ������µ�ҵ���г���������̿���ѭ�������ز��Ϸ�չ����һЩ�³��������չ�˾�����þ�Ӣ���˴�����Ӫ������Ŀ���г�ֱ�Ӷ�λ��߶˿ͻ�������������չ���ں���ֵ��ҵ������������Ʒ�ʸ�Ʒλ�Ĺ�˾����������Щ�����˶����Ӵ�ҵ��Χ��Ĺ�ģ�ϴ�����չ�˾���ƺ���̫���ܴ�����ʵ����һ��ӢӪ�����飬�������ž�����������Ӻ������г����淶�������������˵Ĺ���������ʶ������һ�����и����ʵ��˲ţ�ռ��߶˿ͻ��г����ܹ���Զ��������չ�˾�ľ�������

����4.2.3��ʱ����Ӫ��Ա����

�������и��˴����˵Ĵ����ƣ����Ա���ƣ�һ�Dz������Ͷ����涨�ĸ��ָ����ͱ��ϣ����dz���������˰�⣬�����������Ӫҵ˰�����Կ�����ʱ������������ƽ�ȵĸ��˴�����תΪԱ���ƻ������Ա������Ϊ��ʽְ�����ܹ�����������Ա�������к�ʹ���У���ǿ��˾֮��Ľ��ܸУ������У���ϧ��˾����������������ǿ�ͻ���Ӫ��Ա�����ζȣ�Ա���Ƶ�������ԱҲ��Ϊ���������ij�Զ���濼�ǣ�ͨ�����ڷ����������������ƣ�Υ����Ϊ�ijɱ�Ҳ�ϴ��ܹ���Ч����Ӫ��Ա�Ķ�����Ϊ���ӳ��ڽǶ���������ʱ����Ա���ƻ�Ϊ���չ�˾��ʡ����ijɱ���

��������Ӫ��Աת���Ա���ƣ����չ�˾���ܻ����������ġ�һ��Ӫ��Աת�����ݣ����˵�н�ͻ�������ḣ�����Ϻ��Ƿ�ԭ�е�չҵ�����ԡ�Ϊ�ˣ����չ�˾Ӧ�ƶ�һ�������롢ά�ֿ��ˡ��˳��ƶȣ�����Ӫ��Աά��Ա�������ݵijɱ�����Чʵʩ�������ơ�����Ӫ��Ա�Ӵ�����תΪԱ���ƺ�н����ḣ�����ϵijɱ��Ƿ�ɿء�����������ı�ͨ������Ҫ��ȫ�Ǻ����ڱ���һ����Ա���ƣ����Dz����н��������������Ȼ���ܣ����ڻ���������֮�⣬�����Ա��������ḣ�����ϡ��������ּ������ƶ���Ŀǰ��Ӫ��������˵������ЧӦ�Ƿ��㹻�����ڲ���30���Ӫ��Ա��������ḣ�����������ջ�ܴ������Ѿ�40��50�����Ӫ��Ա��˵��ת���Ա����������ᱣ�ϸ���������Ͳ��Ǻܴ����������������չ�˾����Ϊ��һȺ��������ҵ���

ժҪ�����ں�۾�����ã��ҹ�����ҵ��Щ����һֱ������һ���ϸߵķ�չ�ٶȣ��������е��ʲ��Լ������ģ�������ͣ����Ǵ�����ṹ������������ҵ���й��ȵ������ڴ��Ϣ�����롣������ҵ�ĸﲻ�������Լ������г����Ȳ��ƽ��У����м��е�����ṹ��¶����...

��2��SST��˾���й��г�Ӫ��ҵ����״������2.1SST��˾���1991�꣬����˹����̫�տƼ�����λ�������ר����M.L.˾ͽ³��˹�����������¿�����SST��˾���˺�20�����SST��˾�ɼ�����С��ҵ��չ��ӵ��1000����Ա����4�㳧��ռ��18000...

�ڶ�����������2.1����Ӫ��������������飬���Ǵ�������˼�������⣬��������Ϊ���顣����һ����ѿ����ѧ���룬��Щ����������������ѧ�Ҿ�һֱ�������ǣ�������Ҫ����һ�־�����һ�����飬����˾�ɹ���Ψһ;����Ҫ���˿�����һ������[4].������ᾭ��...

�������о���Ʊ����ͨ�������龰ʵ��̽�ֲ�Ʒ������ڹ�������ȵ�Ӱ�졣ʵ��һ��Ҫ��֤��ЧӦ,����峲�Ʒ���ʽ�Թ�������ȵ�Ӱ��;ʵ�����ʵ��һ���۵Ļ�����,��ȡ2(���ʽ:�ɱȷ���,���ɱȷ���)X2(��Ʒ�����:��,��)���������龰ʵ�鷨,��һ...

���м���ʡ������С��ҵ�Ŵ�ҵ��Ӫ���������

��4�½��м���ʡ������С��ҵ�Ŵ�ҵ��Ӫ�����������ʵʩ4.1����ʡ��С��ҵ�Ŵ�ҵ��Ŀͻ�ϸ�ֿͻ�ϸ�ֿ���ɸѡ�����������Ŀͻ����ͻ�������Ӫ����Ŀ��ȣ��Ӷ��˽�ͻ�ά���ص��Լ���μ�ʱ����ͻ��ĸ�������ͨ���ͻ�ϸ�֣����Խ�������ͬ����...

ʩ�͵µ�����Ʒ�ڼ���ʡOEM�г�����SWOT����

��3��ʩ�͵µ����Զ�����Ʒ�ڼ���ʡOEM�г�����SWOT�������²���SOWT��������Ŀǰʩ�͵��Զ�����Ʒ�����Լ��ڼ���ʡOEM�г�����������з�����ͨ�������ߵĵ���ͽ��������ơ����ơ����ᡢ��в����ȫ���̽�����о����ҳ�Ŀǰ������״����Ϊ��...

4.4���ſͻ���Ӫ������ʵʩ����4.4.1�����Կͻ�Ϊ���ĵķ�������ͻ���Դ��ͨ����ҵ����Ҫ��Դ�����ž������������ң�������Ӫ���ṩ��ͨ�Ų�Ʒ������ƣ���Ӫ���Ѿ����ܵ���������Ʒ�ļ۸�����������л�������Ҫ���ӹ�ע�ͻ��������Կͻ�Ϊ�����ṩ...

����խ����Ͳ��Ŀ���г���չ����������Ŀǰ�г��Ͼ������ֵ��г��ֲ�����Ʒ�ص㣬�г���λ������Ҫ�IJ�Ʒ��Ӧģʽ���DIC���Ź�˾�����ƺ����ƣ����DICŷ���ֹ�˾̫����ѧ��խ����Ͳ��Ŀ�ϵijɹ������ٽ��DIC���л���խ����Ͳ���ŵ�ʵ����״������Ϊ��...

�����ƶ���˾���ſͻ��г�Ӫ����������

��3���й��ƶ������ֹ�˾���ſͻ��г�Ӫ����������Ӫ����������������ҵӪ���ijɰ�������Ҫ��Ӱ�죬�����ƶ���˾ֻ�г�ַ���Ӫ���������������Ӧ���г��ı仯����ȡ����Ч��Ӫ�������������ͱ����ͻ�������Ӯ���г��������ơ���ҵ��Ӫ��������Ҫ������...

����ij��������ҵӪ��ģʽ̽�ֽ�����ο�����

����ͨ����A��˾Ӫ�����Ե��ƶ����˽��������г�����������Ҫ��ȷ�ľ��ǹ�˾���г���λ������A��˾�������г���λ����Ҫ���м�����쵼�ߡ��ڴ˴�Ŀ��ǰ���£��ص��ǿ�м���Ŀ������ƹ㡣A��˾Ŀǰ���м�����г�����ǿ���������ڲ�ƷƷ������...